La coordination internationale des politiques monétaires

Certains chercheurs, notamment Grilli et Roubini (1995) et Faust, Rogers, Swanson et Wright (2003), remettent en question la transmission internationale d’un choc monétaire au taux d’intérêt étranger. Pour eux, les politiques monétaires des pays du G-7 sont étroitement liées à la politique monétaire américaine, et c’est pourquoi les taux d’intérêt de ces pays varient suite à un accroissement (ou réduction) de la quantité de monnaie aux Etats-Unis. A leur tour, Kim et Roubini (2000) montrent que les variations positives du taux directeur de la Réserve fédérale américaine conduisent à une augmentation substantielle et importante des taux d’intérêt des pays du G-7, indépendamment du mécanisme de transmission internationale des chocs monétaires ou des chocs de politique monétaire. Faust, Rogers, Swanson et Wright (2003) vont plus loin dans leur raisonnement et supposent que les banques centrales des autres pays modifient leurs politiques à la lumière des décisions de la Fed.

D’après ce raisonnement, la coordination internationale des politiques monétaires conditionne la transmission internationale des chocs monétaires au taux d’intérêt.

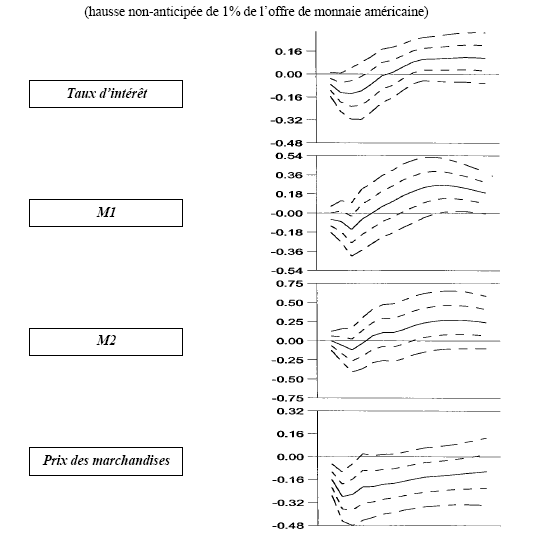

Afin d’analyser la coordination de la politique monétaire internationale, Kim (2001) étudie les réactions des taux d’intérêt à court terme et des agrégats monétaires des pays du G-6 205 . Une baisse légère du taux d’intérêt apparaît. Cette baisse de 0,02%–0,13%, est minime par rapport à la diminution du taux d’intérêt américain de 0,5%–0,6%. De plus, les agrégats monétaires n’augmentent pas dans tous les modèles. Ainsi, pour Kim, « les pays du G-6 ne réagissent pas fortement aux chocs monétaires américains » 206 . Les résultats antérieurs sur la transmission internationale des chocs monétaires sont donc pertinents.

Les résultats de Kim contredisent les conclusions de Grilli et Roubini (1995) et Faust, Rogers, Swanson et Wright (2003). Pour Kim, « la faiblesse de ces études réside dans le fait qu’elles n’ont pas isolé les facteurs exogènes de la politique monétaire américaine » 207 . Elles n’ont pas contrôlé en particulier les chocs d’inflation ou d’offre de monnaie. Par conséquent, les variations du taux directeur de la Réserve fédérale ont pu traduire dans ces études des chocs inflationnistes ou des chocs d’offre de monnaie qui ont atteint aussi d’autres pays.

Kim (2001) contrôle ces chocs en ajoutant un indice des prix au système, et trouve que la réaction endogène de la politique des pays du G-6 à la politique monétaire américaine n’est pas importante. Afin de vérifier ses résultats, il utilise des données mensuelles et montre que la baisse du taux d’intérêt étranger à court terme n’est pas importante. En ajoutant deux variables au système, il aboutit à des résultats similaires. En employant des systèmes non récursifs, il montre aussi que le taux d’intérêt étranger continue à baisser légèrement (l’offre de monnaie américaine reste constante). Cela montre d’après Kim que « les autorités monétaires étrangères ne suivent pas vigoureusement la politique monétaire américaine » 208 .

Source : Kim (2001), figure 6

Quels sont les déterminants de la coordination internationale des politiques monétaires ?

Les taux de change flottants ont réussi, partiellement, à protéger les économies nationales des effets des chocs économiques dans le reste du monde. Cette réussite est due à l’ouverture croissante des marchés de capitaux et à la mobilité des facteurs de production, qui ont accru les interdépendances entre nations. L’accroissement de ces interdépendances s’explique par l’interdépendance structurelle, par l’interdépendance des objectifs de politique économique et par l’interdépendance des politiques économiques 209 . La coordination internationale cherche à limiter les externalités négatives des politiques macroéconomiques et à éviter les crises financières internationales. Certains économistes défendent l’idée selon laquelle les politiques coordonnées sont plus efficaces que les politiques autonomes (Allégret, 1997).

Les exemples de coordination internationale des politiques monétaires sont nombreux. Nous citons le régime monétaire de Bretton Woods, les banques centrales du groupe des dix sous l’égide de la BRI 210 , le sommet des pays industrialisés à Rambouillet en 1975, les accords du Plazza en 1985, les accords du Louvre de 1987, etc.

La littérature de la théorie de la coordination trouve ses origines dans les travaux de Hamada (1976). Le travail de Canzoneri et Henderson (1991) est de grande importance dans la matière. Ces deux auteurs montrent que, suite à un choc macroéconomique, la coordination des politiques procure des gains importants pour toutes les parties impliquées. L’exemple type est celui de la hausse du prix du pétrole. Si les autorités monétaires ne coordonnent pas leurs actions, elles risquent de prendre des mesures très restrictives pour contrôler l’inflation, risquant de la sorte de provoquer une forte contraction du revenu mondial (Pesenti, 2002). Benigno et Benigno (2001), Clarida, Gali et Gertler (2001) et Sutherland (2002) montrent à leur tour que les gains tirés de la coordination sont largement positifs. Benigno (2002) accepte l’idée selon laquelle la coordination procure des avantages monétaires, mais montre aussi que cette coordination peut être inefficiente. Pour Corsetti et Pesenti (2002), les gains provenant de la coopération internationale en matière monétaire varient en fonction du degré de pass-through du taux de change.

Les cinq niveaux de coordination entre pays sont : l’échange d’informations entre gouvernements, l’élaboration d’indicateurs économiques identiques ou équivalents, l’accord sur des objectifs de politique économique communs, l’annonce des politiques économiques futures, la coordination des politiques au niveau national 211 (Cooper, 1985). Selon Pesenti (2002), la coordination exige un engagement fort des pays concernés et une certaine flexibilité en matière de souveraineté.

Le cadre privilégié pour étudier la coordination des politiques monétaires est le dilemme du prisonnier (jeu non coopératif). Les joueurs trouveraient leur intérêt dans la coordination, mais comme chacun cherche à tirer un gain supérieur en « trichant », ils se trouveront tous les deux dans une situation d’équilibre non-optimal. Obstfeld et Rogoff (2002) critiquent cette hypothèse, et montrent que les autorités monétaires optimisent le bien-être collectif même lorsque leurs actions ne sont pas coordonnées. Pour Devereux et Engel (2001), les gains tirés de la coordination sont faibles lorsque la transmission des variations de change à l’exportation est faible.

Certains obstacles, comme les coûts de transaction (processus de négociations, coûts de surveillance, etc.) et la possibilité que les termes d’un accord ne soient pas la solution optimale (Rogoff, 1985), limitent la coordination internationale.

D’après Allégret (1997), les caractéristiques institutionnelles du processus de coordination « recouvrent, d’une part, les acteurs et, d’autre part, le processus de coordination » 212 . Les acteurs concernés sont principalement les institutions nationales (notamment la banque centrale et le Trésor), le G-8 et les institutions internationales (notamment la BRI et le FMI). Le processus de coordination se concrétise par une série de réunions internationales (sommets économiques annuels, réunions ministérielles du Groupe des 8 trois fois par an, réunions fréquentes des délégués des différents pays).