Les effets des chocs monétaires sur les taux d’intérêt en concurrence monopolistique

Nous avons déjà exposé le modèle de Svensson et Wijnbergen (1989) dans le Chapitre (1). Dans ce modèle, les deux auteurs montrent que la réaction du revenu d’un pays à une expansion monétaire dans un autre pays dépend du régime qui régit les marchés des biens domestiques et étrangers (capacité saturée, contrainte de liquidité, sous-consommation). Ils montrent aussi qu’en concurrence monopolistique, les chocs monétaires nationaux n’exercent pas d’effet sur les taux d’intérêt étrangers, nominaux et réels. Comment expliquer ce résultat ?

Nous avons déjà vu que les taux d’intérêt nominaux (national et étranger) ne sont pas affectés en concurrence monopolistique par les chocs d’offre de monnaie nationaux ou étrangers (Svensson et Wijnbergen, 1989), car (iω* = i*ω* = 0). Le niveau des prix étrangers (y compris le taux d’intérêt nominal étranger) dépend des chocs d’offre de monnaie étrangers, et n’est pas affecté par les chocs monétaires dans Nation. Svensson et Wijnbergen avancent aussi une autre explication du fait que les taux d’intérêt nominaux, national et étranger, ne varient pas suite à une expansion monétaire domestique permanente. Pour eux, l’expansion monétaire affecte à la fois les services ultérieurs de liquidité du pays expansionniste, et dans la même proportion l’utilité marginale future du capital nominal mesurée dans la monnaie du pays qui accroît son offre de monnaie. L’attraction relative de la monnaie et des obligations nominales n’est pas affectée. Mathématiquement, l’effet d’un choc monétaire national sur le taux d’intérêt nominal étranger est exprimé comme suit.

1 + i* = 1/[βE (1/ω*’)]

Selon cette équation, le taux d’intérêt nominal étranger n’est pas affecté par les chocs monétaires dans Nation.

A son tour, le taux d’intérêt réel étranger ne varie pas suite à un choc monétaire national. Nous avons déjà vu que, d’après le raisonnement de Svensson et Wijnbergen, le taux d’inflation est connu une fois que le choc monétaire est observé. Comme les taux d’intérêt nominaux sont constants, une expansion monétaire dans un pays réduit le taux d’intérêt réel de ce pays, car elle augmente son taux d’inflation, mais cela n’a pas d’effet sur le taux d’intérêt réel de l’autre pays, car l’expansion nationale n’affecte pas l’inflation étrangère. Mathématiquement, en dérivant le taux d’intérêt de la valeur actuelle d’une unité future de capital mesurée en termes de biens étrangers, Svensson et Wijnbergen tirent le taux réel étranger.

1 + ρ* = λ*/βE(λ*’)

1 + ρ* = (1+i*)/ω*

Nous avons déjà précisé que la substitution inter-temporelle est due à la baisse du taux réel agrégé et à l’augmentation des prix de la période suivante. Cependant, le taux d’intérêt réel du marché des actifs n’égalise pas nécessairement le taux d’intérêt réel de la consommation sur le marché des biens. (ρ*) est le taux d’intérêt de la consommation étrangère. Ce taux est déterminé, tout comme le taux d’intérêt de la consommation nationale, par l’utilité marginale de consommation, et non de capital.

1 + ρ* = uf/βE(u’f)

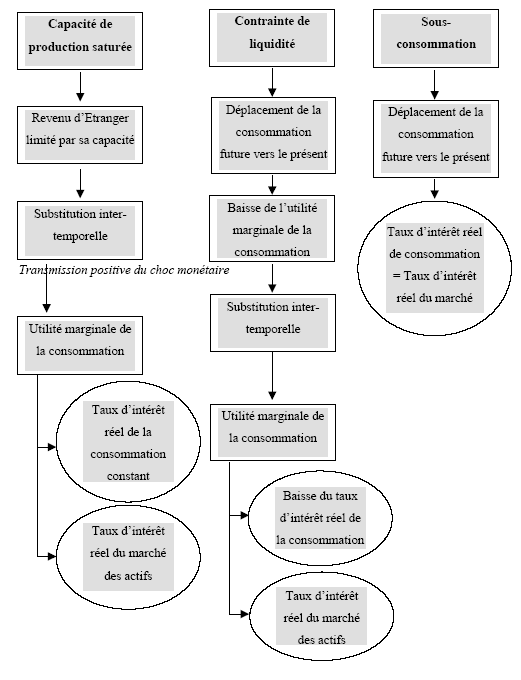

La distinction entre les taux d’intérêt éclaircit les différentes extensions des effets des chocs monétaires sous les différents régimes. Elle clarifie en particulier le résultat d’extension égal à zéro lorsque le revenu du pays expansionniste est limité par sa capacité de production. Le revenu de ce pays limite selon Svensson et Wijnbergen l’effet de substitution intra-temporelle, mais laisse intact l’effet inter-temporel. Cela implique une transmission positive des chocs d’offre de monnaie. Cependant, dans la réalité, les marchés font la distinction entre les taux d’intérêt réels observés sur le marché des actifs et les taux d’intérêt sur la consommation. L’augmentation est temporaire car les chocs sont non corrélés. Dans le cas d’un choc dans Etranger, cette augmentation compense la baisse de (λ*), car [uf (Y, Y*) = λ + vf*] dans le système à capacité saturée 213 . Le taux d’intérêt de la consommation de biens étrangers (ρ*) reste constant même si le taux d’intérêt réel des biens étrangers (ρ*) diminue. Les variations temporaires des contraintes de capacité et de liquidité 214 provoquent un écart entre le taux d’intérêt de consommation et le taux d’intérêt réel observé sur le marché des actifs. Cet écart de taux d’intérêt écarte la chaîne inter-temporelle en cas de contrainte de liquidité. Dans le régime de sous-consommation (U, U*) 215 , le multiplicateur Lagrangien des deux contraintes est égal à zéro. L’égalité est obtenue entre le taux d’intérêt de la consommation et le taux d’intérêt réel du marché des actifs. Le taux d’intérêt de la consommation étrangère (ρ*) diminue parallèlement à la baisse du taux d’intérêt réel étranger (ρ*). Dans ce régime, l’expansion monétaire étrangère déplace la consommation de la période ultérieure vers le présent. Ce déplacement de la consommation survient aussi quand le marché des biens étrangers est dans un régime avec contrainte de liquidité (U, L*). Dans ce régime, le choc monétaire étranger ne réduit pas seulement l’utilité marginale du capital (λ*), mais aussi le multiplicateur Lagrangien (uf*) associé à la contrainte de liquidité. Les deux font baisser l’utilité marginale de la consommation de biens étrangers. Dans ce cas, le taux d’intérêt réel de la consommation (ρ*) baisse plus que le taux d’intérêt réel étranger.

Le régime de production à capacité saturée fait appel aux avancées de la macroéconomie classique. D’après les préceptes de cette école, la production brute est égale aux ventes. Cette hypothèse est fondée sur la loi des débouchés de Jean-Baptiste Say. Selon cette loi, il ne peut y avoir de surproduction générale. L’offre produit sa propre demande, et les débouchés absorbent l’ensemble de la production. Bien qu’il ait évolué, le schéma classique n’explique toujours pas les crises de mévente générale (crise de 1929, etc.) 216 . En effet, le modèle conserve la loi des débouchés et continue à supposer que les produits fabriqués soient toujours vendus en totalité. La répartition de la production nette entre la consommation et l’investissement des entreprises conditionne la croissance de la production et de l’emploi. Plus l’investissement d’une période est élevé, plus le capital productif de la période suivante est grand, et plus l’offre d’emploi des entreprises est importante. En effet, les entreprises exploitent pleinement le capital productif dans la fabrication de produits, car elles sont sûres de vendre toute leur production. Dans la littérature macroéconomique, le taux d’intérêt d’équilibre assure l’égalité entre l’épargne et l’investissement. Cet équilibre sur les marchés des capitaux assure en même temps l’équilibre sur le marché des biens (entre l’offre de la production nette et la demande de consommation et de biens d’investissements). Les économistes formulent plusieurs reproches vis-à-vis de ce schéma classique. Pour eux, identifier l’épargne et l’investissement à une offre et une demande de monnaie sur le marché des capitaux n’est pas justifié, car les paiements ne se font pas forcément aux dates d’échange des produits et de la fourniture du travail. L’épargne ne coïncide alors pas avec les disponibilités monétaires, et l’investissement avec les besoins de financement.

Le régime de sous-consommation fait à son tour appel à la théorie de la demande. Nous croyons, qu’en étudiant la sous-consommation, Svensson et Wijnbergen ont voulu couvrir tous les cas de figure possibles. Dans la réalité, les entreprises se plaignent souvent de l’insuffisance de la demande et sont prêtes à investir plus si la demande augmente. L’idée selon laquelle la consommation conditionne la production et l’emploi a fait petit à petit son chemin vers la macroéconomie. La demande domine la production en la déterminant. Bien qu’elles désirent produire davantage et que leurs facteurs de production leur permettent de le faire, les entreprises ne produiraient que ce qu’elles anticipent de vendre. Elles restreignent ainsi leur production au-deçà de leurs capacités potentielles et limitent leur capital productif afin de maximiser leur profit financier. La limitation de la consommation est d’après ce schéma la cause principale de la réduction de la demande et ainsi de la production des entreprises. Le déplacement de la consommation future vers le présent (Svensson et Wijnbergen, 1989) dépend à notre avis de la vitesse de transmission de la demande. Ainsi, la causalité entre la consommation et la production ne s’exerce que partiellement à l’intérieur de la période considérée. Pour une courte période, la consommation finale ultérieure, telle que prévue, est la cause d’achats de produits intermédiaires. Elle est en conséquence à l’origine d’une part importante de la production. En revanche, plus la durée de la période considérée est longue, plus l’influence de la consommation sur la production est forte, et plus la consommation ultérieure est faible.

Les deux régimes de production (capacité saturée et sous-consommation) font appel à la théorie de l’inflation. Lorsque la demande est plus forte que l’offre (régime à capacité saturée), la production est poussée au maximum, l’emploi et la croissance sont favorisés, et l’inflation peut se développer davantage. En revanche, lorsque la demande est faible, la concurrence entre les vendeurs s’accroît, les prix se stabilisent (ou diminuent), et l’inflation reste sous contrôle.