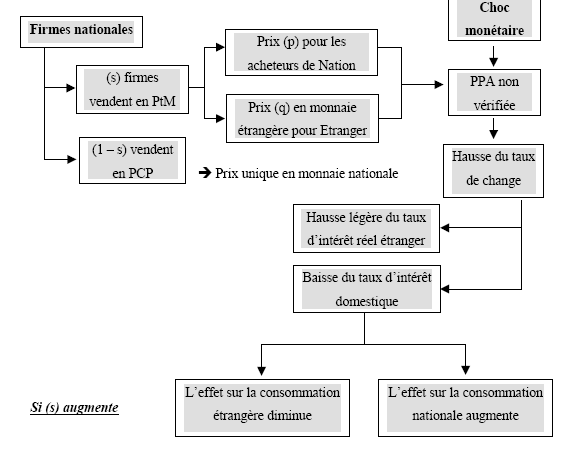

Les effets des chocs monétaires sur les taux d’intérêt en PtM

Nous avons déjà montré, qu’en PtM, les déviations à la parité de pouvoir d’achat affectent les taux d’intérêt nationaux et étrangers, qui ne restent pas égaux. Betts et Devereux (1999) précisent que « les taux d’intérêt réels domestiques diminuent et les taux étrangers augmentent légèrement » 217 . Cependant, les taux d’intérêt nominaux étrangers restent constants.

Ce résultat est en partie conforme au résultat de Betts et Devereux (2000), qui montrent que les déviations à la parité de pouvoir d’achat conduisent à des écarts dans les taux d’intérêt réels de Nation et d’Etranger. Les taux d’intérêt réels varient proportionnellement aux changements dans la consommation. Ainsi, pour Betts et Devereux, « une expansion monétaire domestique réduit le taux d’intérêt réel domestique par rapport au taux d’intérêt réel étranger tant que (s > 0) » 218 . Mathématiquement, la réaction du taux de change nominal à un choc monétaire s’exprime comme suit.

∆Pt* + êt – ∆Pt = sêt (1)

Lorsque (s) tend vers (1), les réactions des taux de change, nominal et réel, deviennent identiques. La réaction des termes de l’échange est la suivante.

T = (2s – 1)êt (2)

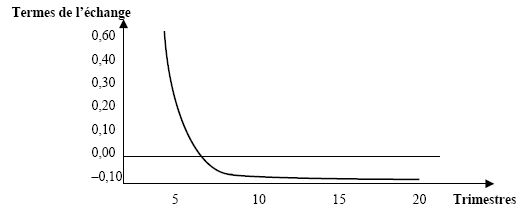

La direction des termes de l’échange dépend essentiellement du degré de PtM. Si (s = 0), les termes de l’échange se détériorent. Si (s = 1), les termes de l’échange s’améliorent. Les taux d’intérêt réels diffèrent entre les deux pays à cause de l’échec de la parité de pouvoir d’achat.

Ĉt+1 – Ĉt = Ĉ*t+1 – Ĉ*t – sêt (3)

Les réactions des taux d’intérêt réels, national et étranger, s’expriment comme suit.

řt = –(1 + r) [(1 – n) sêt + Ĉt w] (4)

r

ř*t = –(1 + r) [nsêt + Ĉt w] (5)

r

(Ĉt w) est la réaction de la consommation mondiale. Selon les équations (4) et (5), suite à un choc monétaire dans Nation, le taux d’intérêt réel national diminue alors que la direction du changement dans le taux de change étranger est ambiguë. Si (ε = 1) et (s = 1), le taux d’intérêt réel étranger ne sera pas affecté par le choc monétaire domestique.

Concernant le taux d’intérêt nominal étranger, Betts et Devereux (1999) montrent que celui-ci reste constant. Leur résultat est corroboré par Betts et Devereux (2000) qui montrent que, du moment où la parité de taux d’intérêt est vérifiée, « la sur-réaction du taux de change nominal signifie qu’une expansion monétaire réduit le taux d’intérêt nominal domestique par rapport au taux d’intérêt nominal étranger, impliquant de la sorte un effet de liquidité des taux d’intérêt relatifs à court terme » 219 . Blot (2002) précise ce point. Pour lui, du moment où l’on s’affranchit de la loi du prix unique, et par conséquent de la relation de PPA, « les taux d’intérêt domestiques et étrangers peuvent diverger et le choc d’offre de monnaie a un effet de liquidité » 220 . C’est pourquoi le taux de change nominal peut sous certaines conditions sur-réagir par rapport à sa valeur de long terme.

En revanche, l’effet de liquidité peut avoir d’autres effets sur les taux d’intérêt lorsque les entreprises adoptent le PCP. Fung et Gupta (1994) montrent que « sous l’hypothèse d’effet de liquidité, l’incidence initiale d’un choc expansionniste non-anticipé de la politique monétaire consiste en une diminution momentanée des taux d’intérêt nominaux et réels » 221 . Mais les anticipations inflationnistes s’ajustent au nouveau taux de croissance monétaire, et leur effet l’emporte sur l’effet de liquidité. Les taux d’intérêt commencent alors à augmenter. Pour Fung et Gupta, « la réaction des taux d’intérêt aux chocs de politique monétaire est peu sensible aux diverses mesures de liquidité utilisées, mais la réaction des autres variables a tendance à varier légèrement » 222 .

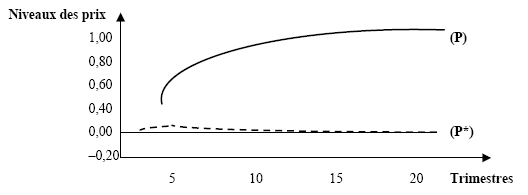

Source : Betts et Devereux (1999), figure 5f, page 47

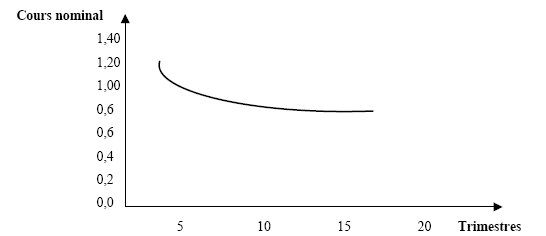

Source : Betts et Devereux (1999), figure 5h, page 47

Source : Betts et Devereux (1999), figure 5e, page 47