Les effets des chocs monétaires « permanents »

Un choc monétaire permanent accroît dans la même proportion le taux de change futur anticipé et augmente la production nationale à court terme. Cet accroissement de la production nationale est plus important que celui suscité par un choc monétaire identique, mais temporaire. Cependant, le choc d’offre de monnaie provoque en fin de compte une augmentation proportionnelle de tous les prix, mais n’a pas d’effet durable sur le revenu national, les prix relatifs et les taux d’intérêt.

L’importance de la réaction de la demande agrégée à un choc monétaire dépend de plusieurs facteurs, comme l’élasticité des taux d’intérêt et le rôle des institutions financières (Müller, 2002). Pour ce chercheur, « le degré des rigidités nominales détermine la manière avec laquelle le revenu s’ajuste aux changements de la demande » 228 .

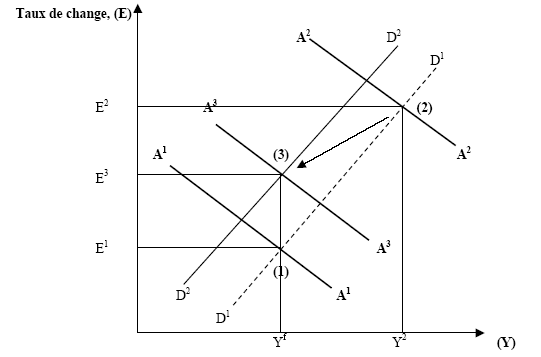

Avant le choc monétaire, l’économie est en plein emploi (Yf) au point (1) (graphique 28). L’accroissement de l’offre de monnaie (Ms) déplace la courbe A1A1 vers le haut et modifie le taux de change futur anticipé (Ee) proportionnellement à l’augmentation de l’offre de monnaie 229 . Le nouveau point d’équilibre (2) se caractérise par un niveau de production (Y) et un taux de change (E) plus élevés que dans le cas d’un choc monétaire identique, mais temporaire.

Quels sont les effets de ce choc sur l’économie ? Au point (2), la production a dépassé son niveau de plein emploi. Les travailleurs exigent des salaires plus élevés, entraînant la hausse des coûts de production. Les producteurs augmentent leurs prix de vente en conséquence.

Nous avons déjà indiqué, qu’à long terme, les prix augmentent proportionnellement à l’accroissement de l’offre de monnaie (car l’inflation ramène le niveau des prix à son nouvel équilibre de long terme) ; alors que la production, les prix relatifs et les taux d’intérêt ne sont pas affectés par les changements dans l’offre de monnaie. Les études empiriques montrent que les effets des chocs monétaires sur le revenu réel persistent longtemps avant que le revenu ne s’ajuste à son niveau de long terme (Huang, Liu et Phaneuf, 2001). La crise des années 1930 et les difficultés des années 1980 montrent que les effets des chocs monétaires (expansionnistes ou restrictifs) durent pendant une longue période 230 . Certains auteurs montrent que la réaction du revenu réel à un choc monétaire est persistante (Blanchard et Quah, 1989), (Leeper, Sims et Zha, 1996). Dans ce sens, Basu et Taylor (1999) montrent qu’il existe une relation étroite entre la persistance de la variation du revenu réel et le régime de change flottant.

Sur le graphique (28), nous pouvons voir comment l’ajustement ramène l’économie au niveau de plein emploi. Lorsque la production et les facteurs de production sont sur employés, les prix augmentent et les produits domestiques deviennent plus chers que les produits étrangers. Le changement dans les prix relatifs modifie par conséquent la structure des échanges (les exportations diminuent et les importations augmentent). La hausse des prix intérieurs déplace la courbe D1D1 vers la gauche et limite avec le temps l’offre réelle de monnaie. Ainsi, la hausse des prix est accompagnée par un déplacement à gauche de la courbe d’équilibre du marché des actifs A2A2.

Source : Krugman et Obstfeld (2000), page 523

Les courbes DD et AA cessent de se déplacer lorsqu’elles se croisent au niveau de production de plein emploi. Ce point correspond à l’intersection des courbes D2D2 et A3A3 au point (3) où le taux de change et le niveau des prix ont augmenté proportionnellement à l’accroissement de l’offre monétaire. Ce résultat est conforme au principe de neutralité de la monnaie à long terme. Notons que A2A2 ne revient pas complètement à sa position originale, parce que le taux de change futur anticipé (Ee) a augmenté après le choc monétaire de façon permanente et du même pourcentage que l’offre de monnaie.

Entre le point (2) d’équilibre à court terme et le point (3) d’équilibre à long terme, le taux de change diminue et passe de (E2) à (E3), après avoir enregistré suite au choc monétaire une forte hausse de (E1) à (E2). Ce résultat correspond à la sur-réaction du taux de change que nous avons exposée dans le Chapitre (1).

L’expérience des Etats-Unis montre que les autorités monétaires répliquent à l’augmentation de la demande de monnaie par un accroissement proportionnel et permanent de l’offre monétaire. Cette mesure, qui a le mérite de maintenir le plein emploi et de « porter » l’économie à son niveau de plein emploi, n’affecte pas le taux d’inflation, parce que son rôle est uniquement d’éviter la pression à la baisse des prix.

Notre présentation théorique est conforme aux résultats empiriques de Taylor (1993), qui étudie les conséquences d’une augmentation permanente non-anticipée de 3% de l’offre de monnaie aux Etats-Unis. Le choc monétaire dure un an et s’étale sur 4 trimestres, avec un taux de croissance de 0,75% par trimestre. La production américaine augmente rapidement durant la première année (car le taux d’intérêt réel à long terme diminue). Elle atteint un pic de 1,8% deux trimestres après le choc et retourne ensuite graduellement à son niveau d’équilibre initial car, avec l’accroissement de la demande, le niveau des prix augmente progressivement et parallèlement à l’augmentation des salaires. En fin de compte, les prix, les salaires nominaux et la monnaie se déprécient de 3%. Le revenu réel, la demande réelle et les taux d’intérêt réels retournent à leur niveau d’équilibre initial. La particularité du travail de Taylor tient au fait que les opérateurs réalisent rapidement que l’augmentation de l’offre de monnaie est permanente. Ainsi, ils intègrent l’accroissement de la quantité de monnaie dans leurs anticipations dès le premier trimestre.

A son tour, Müller (2002) montre que le revenu national varie suite à un choc monétaire. Pour lui, l’allongement de la durée moyenne des rigidités nominales de 3 à 4 trimestres amplifie de 0,014% la réponse du revenu national à une expansion monétaire de 10 points de base.

Schmidt (2004) montre de même qu’un choc non-anticipé de 1% de l’offre de monnaie accroît temporairement le revenu national. Ce choc accroît aussi la consommation et l’investissement domestiques.

Jang et Ogaki (2001) étudient les effets d’une contraction monétaire américaine, et montrent que le revenu américain augmente légèrement après le choc et diminue sensiblement après 3 mois. L’accroissement du revenu dure 5 ans, et la production revient à son niveau d’équilibre après cette date.

Depuis le début des années 1980, les chocs monétaires et les chocs de politique monétaire affectent dans une moindre mesure le revenu national. Pour Boivin et Giannoni (2002), la variation de la croissance du revenu trimestriel des Etats-Unis a baissé de 30% durant les 20 dernières années. Cette stabilité économique peut être expliquée par le rôle des chocs (monétaires, budgétaires, étrangers, fiscaux, etc.) qui sont devenus moins fréquents et de moindre ampleur. Une autre explication de cette stabilité est le mécanisme même de transmission des chocs monétaires, qui a changé avec le temps. Cette hypothèse est illustrée par Kim et Roubini (2000), qui étudient la transmission des chocs monétaires dans les pays industrialisés à l’aide de la méthode VaR et montrent que, suite à une contraction monétaire, le revenu national diminue quelque temps. A l’exception de l’Italie, la contraction de la production est statistiquement importante. En Allemagne, au Japon et en Grande Bretagne, la contraction de la production suit directement la contraction monétaire et persiste pendant au moins 18 mois. En France et au Canada, la production diminue sensiblement après une brève période d’augmentation. Dans tous ces pays (y compris l’Italie), la contraction monétaire provoque une baisse de l’activité économique suivie d’un retour au niveau initial. Cependant, dans la plupart des pays étudiés, la part des chocs monétaires dans l’explication des fluctuations du revenu représente seulement 10% au pic. Kim et Roubini concluent que « les chocs monétaires ne sont pas les déterminants principaux des fluctuations de la production » 231 .

Mais si les chocs monétaires ont perdu de leur ampleur, ils gardent toujours leur rôle. Pour Boivin et Giannoni (2002), les chocs d’offre de monnaie et de taux d’intérêt n’ont perdu qu’une partie de leurs effets sur le revenu national. Pour eux, la politique monétaire américaine a continué à affecter les variables économiques durant les 20 dernières années.

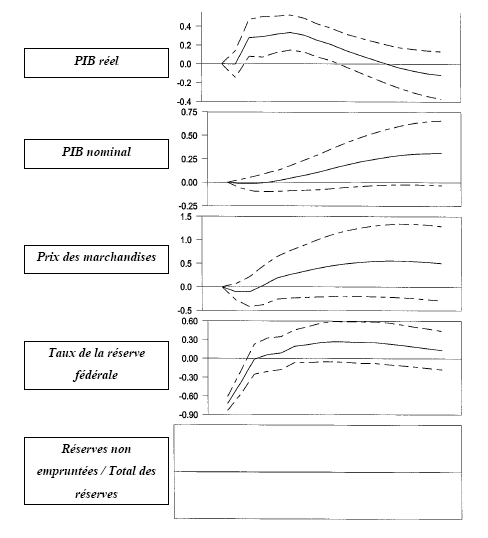

Le graphique (29) décrit, sur un horizon de quatre ans et d’après le modèle de Kim (2001), la réaction des variables domestiques américaines (PIB réel, PIB nominal et prix des marchandises) suite à un choc monétaire expansionniste aux Etats-Unis. Selon Kim, suite à une hausse non-anticipée de 1% de l’offre de monnaie américaine, la production domestique augmente temporairement et les prix s’accroissent graduellement.

Source : Kim (2001), figure 1