Les effets des chocs monétaires sur le revenu en concurrence monopolistique

Dans le modèle de concurrence monopolistique de Svensson et Wijnbergen, le monde est composé de deux pays. Le marché peut appartenir à l’un des trois régimes de production : le régime avec capacité saturée (F), le régime avec contrainte de liquidité (L), le régime de sous-consommation (U).

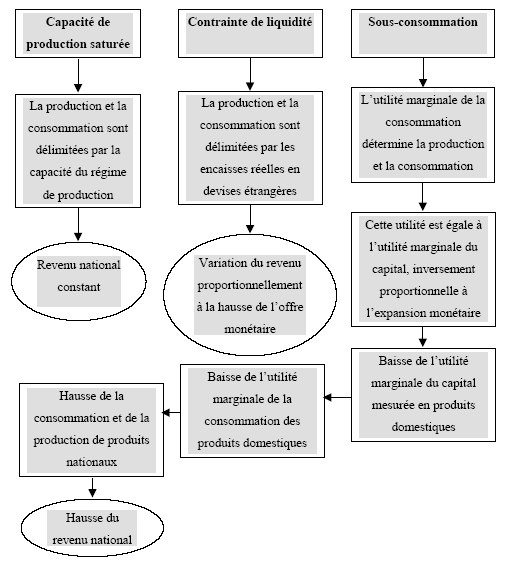

Dans un régime avec capacité de production saturée, une expansion monétaire domestique n’exerce pas d’effet sur le revenu national. Les consommateurs sont rationnés en produits domestiques, et la production et la consommation de ces produits sont limitées par la capacité du système de production. Dans ce cas :

(F) => (Y = y) (Yω = 0)

Le régime avec capacité saturée est le seul où il n’y a pas de dilapidation de ressources.

Dans un régime avec contrainte de liquidité 232 , le revenu national varie proportionnellement à l’accroissement de l’offre de monnaie. La consommation et la production de produits sont délimitées par les encaisses réelles en devises étrangères. Les encaisses réelles (N/Pf) qui, par la fonction de détermination des prix égalisent (kω), sont proportionnelles à l’accroissement de l’offre de monnaie. Dans ce cas :

(L) => (Y = kω) (Yω = k > 0)

Selon cette équation, une expansion monétaire domestique décontracte la contrainte de liquidité et accroît la consommation et la production de produits domestiques.

Dans un régime de sous-consommation, le revenu national augmente suite à une expansion monétaire domestique. La consommation et la production de produits domestiques sont déterminées par la condition de premier ordre de l’utilité marginale de consommation des biens [uf(ch, cf)], qui est égale à l’utilité marginale du capital (λ) mesurée en biens domestiques (λ est le multiplicateur Lagrangien de la contrainte budgétaire lorsque le budget est déflaté par le prix des biens domestiques Pf exprimés en devises étrangères). A l’équilibre :

(U) => [uf(Y, Y*) = λ]

Les anticipations sont soumises à l’information disponible à la période actuelle. La valeur actuelle de la monnaie reflète sa valeur de revente future et le service de liquidité qu’elle procure sur le marché des produits. L’utilité marginale du capital, mesurée en produits domestiques, est inversement proportionnelle à l’expansion monétaire. L’utilité marginale actuelle des encaisses réelles de la période postérieure (A) est constante. Le taux de déflation (Pf/Pf’) du prix est inversement proportionnel à l’expansion monétaire. L’utilité marginale actuelle du capital est mesurée en produits domestiques, et est complètement déterminée par la politique de fixation des prix des actifs en monnaie nationale. Il résulte que, lorsque le revenu étranger est constant, le revenu national augmente suite à une expansion monétaire domestique. Cela s’explique par le fait qu’un choc monétaire national réduit l’utilité marginale du capital mesurée en produits domestiques. Svensson et Wijnbergen précisent que, « pour que l’utilité marginale de la consommation de produits domestiques diminue, la consommation et la production de produits domestiques doivent augmenter » 233 . La consommation et la production de biens domestiques doivent augmenter aussi quand le revenu étranger est en phase d’ajustement. Svensson et Wijnbergen concluent que le revenu national augmente avec l’expansion monétaire domestique dans la zone de sous-consommation. Ainsi :

(U) => (Yω > 0)

Une autre méthode pour mieux comprendre les effets d’une expansion monétaire domestique se rattache à la substitution inter-temporelle. D’après Svensson et Wijnbergen (1989), « une expansion monétaire domestique actuelle implique que le prix des produits domestiques exprimé en monnaie nationale doit augmenter au cours de la période suivante » 234 . Nous avons déjà indiqué que le prix actuel des produits domestiques en monnaie nationale est prédéterminé. Si, pour une raison ou autre, le taux d’intérêt nominal reste inchangé, les produits domestiques deviennent moins chers par rapport à la période postérieure, le taux d’intérêt réel décline, et il y a par conséquent substitution en faveur des produits domestiques actuels.

Obstfeld et Rogoff (1995) étudient la transmission des chocs monétaires en concurrence monopolistique et montrent que les chocs monétaires et budgétaires entraînent, au moins à court terme, une augmentation relative de la production du pays à l’origine du choc. Ces mêmes chocs peuvent avoir des effets à long terme à cause de l’existence d’effets de richesse. Rappelons que le modèle d’Obstfeld et Rogoff étudie les anticipations des opérateurs en matière de taux de change et de balances courantes, et qu’il reproduit les fondamentaux de l’approche inter-temporelle intégrant la rigidité des prix à court terme et les principes microéconomiques de l’offre agrégée. La particularité de leur travail tient dans les effets des chocs monétaires à long terme. Pour eux, « un choc monétaire peut avoir des effets réels qui perdurent au-delà du temps nécessaire pour l’ajustement des rigidités nominales » 235 , à cause du rôle que joue la balance courante, qui peut enregistrer des excédents qui accroissent perpétuellement le stock d’actifs domestiques par rapport au stock d’actifs étrangers. Suite à un choc monétaire dans Nation, les taux d’intérêt réels, national et étranger, diminuent et entraînent l’augmentation des consommations, domestique et étrangère. La monnaie nationale se déprécie, et la balance commerciale s’améliore à cause du détournement de la demande étrangère vers les produits domestiques. Le revenu national augmente par conséquent, et le revenu étranger diminue 236 .