Les effets des chocs monétaires sur le revenu en PtM

Betts et Devereux (2000) montrent, qu’en PtM, la consommation et le revenu national augmentent durablement suite à un choc monétaire. Le modèle de Betts et Devereux a déjà été exposé dans le Chapitre (1). Pour ces deux auteurs, « la dépréciation de la monnaie nationale en PtM ne détourne pas la demande étrangère systématiquement au profit des producteurs domestiques » 237 , car elle exerce peu d’effet sur les prix à l’importation. Les effets des variations de change sont ainsi modifiés par rapport à une situation où les prix sont établis dans la monnaie du pays du vendeur (où la transmission des variations de change aux prix est immédiate).

Quels sont les effets des chocs monétaires sur la consommation nationale ? Pour tirer les effets des chocs monétaires sur la consommation, la production et la balance courante, Betts et Devereux (2000) étudient la réaction des termes de l’échange et des taux d’intérêt. La réaction des termes de l’échange s’écrit comme suit 238 .

Г t = (2s – 1)êt

Le sens de variation des termes de l’échange dépend essentiellement du degré de PtM. Lorsque (s = 0), les termes de l’échange se dégradent. Comme les biens sont libellés dans la monnaie du pays de l’exportateur, la hausse du taux de change accroît les prix à l’importation, mais laisse inchangés les prix à l’exportation. Lorsque (s = 1), les termes de l’échange s’améliorent car, lorsque les biens sont libellés dans la monnaie du pays de l’acheteur, la dépréciation de la monnaie accroît les prix des exportations exprimés en monnaie nationale et laisse inchangés les prix des importations. Lorsque (s = 1/2), l’augmentation des prix à l’exportation couvre exactement l’augmentation des prix à l’importation, et les termes de l’échange restent constants. Ainsi, pour tout (s > 1/2), les termes de l’échange s’améliorent suite à un choc monétaire. Lorsque (s 0), la consommation nationale augmente. Plus (s) augmente, plus la consommation nationale augmente. Lorsque (s) tend vers (1), la réponse de la consommation nationale est telle que (Ĉt = Mt). Pour Betts et Devereux, « lorsque (s 1), (Ĉ t ) augmente, mais (Ĉ t+1 ) ne change pas » 239 . (Ĉt) désigne la consommation relative en (t), et (Ĉt+1) la consommation relative en (t + 1). Rappelons que lorsque (s 1), le taux d’intérêt réel diminue.

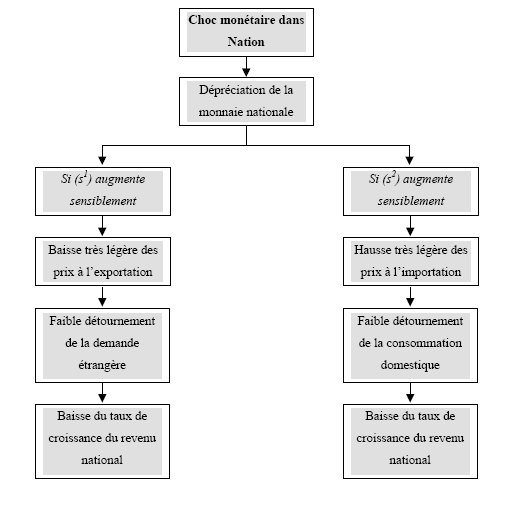

Otani (2002) prend en compte la réalité empirique selon laquelle tous les pays n’adoptent pas le même comportement en matière de pricing, et intègre l’asymétrie des modes de fixation de prix à l’exportation dans le modèle de PtM comme nous avons déjà vu dans le Chapitre (1). Au lieu de supposer, comme Betts et Devereux (2000), qu’une fraction (s) des entreprises domestiques et étrangères fixent leurs prix à l’exportation dans la monnaie du pays de l’acheteur, il suppose qu’une fraction (s1) des firmes domestiques et une fraction (s2) des firmes étrangères adoptent le PtM. La part des biens et des entreprises PCP dans Nation devient (1 – s1), et la part des biens et des entreprises PCP dans Etranger devient (1 – s2). Il parvient à un résultat similaire à celui de Betts et Devereux (2000) et montre que, tant que le PtM n’est pas total, la consommation nationale augmente suite à un choc d’offre de monnaie. D’après son raisonnement, l’effet d’un choc monétaire sur la consommation dépend des valeurs de (s1) et (s2). Pour lui, « le niveau général des prix dans un pays dépend du comportement de price setting des entreprises de l’autre pays » 240 . Plus important est le nombre de firmes PtM dans l’autre pays, plus faible est la réaction du niveau général des prix à une variation du taux de change. Si, à la limite, toutes les entreprises étrangères adoptent le PtM, le niveau général des prix domestiques ne varie pas. De même, le niveau général des prix étrangers ne change pas du tout quand toutes les entreprises nationales sont des firmes PtM. En conséquence, un choc monétaire domestique accroît la consommation domestique, mais cet accroissement diminue lorsque (s1) augmente 241 , et augmente lorsque (s2) augmente 242 .

Quels sont les effets des chocs monétaires sur le revenu national ? D’après Betts et Devereux (2000), le travail domestique est déterminé par la condition suivante.

h = (1 – s)y + s(x + z)

(Ĉt w) désigne la réponse de la consommation mondiale. La réaction du revenu national s’écrit comme suit.

h t = Ĉt w + (1 – n)(1 – s) ρêt

Lorsque (s 0), un choc monétaire domestique accroît le taux de change et détourne la demande étrangère vers les produits domestiques. Le revenu national augmente en conséquence. Lorsque (s) augmente, la transmission des variations de change aux prix à l’exportation faiblit. La variation du revenu national est dictée par la croissance de la demande des consommateurs de Nation. L’association de l’augmentation du revenu de (nM t) et de l’appréciation des termes de l’échange provoque une augmentation du revenu national de (M t).

| Taux d’intérêt à l’équilibre (β) | 6% | β = 0,94 |

| Elasticité de consommation de l’offre de travail (η et ρ) | 1 | (ρ–1)/ηρ = 1 |

| Elasticité de consommation de la demande de monnaie (1/ε) | 1 | 1/ε = 1 |

| Elasticité de demande des produits de consommation | 1,1 | ρ = 11 |

| Nation et Etranger sont de taille égale | 0,5 | n = 0,5 |

| (s) varie entre (0) et (1) |

L’incorporation de l’asymétrie des modes de fixation de prix à l’exportation dans le modèle de PtM conduit au même résultat. Otani (2002) montre qu’un accroissement de l’offre de monnaie domestique accroît le revenu national, mais que cet accroissement diminue lorsque (s1) ou (s2) augmentent.

Mackowiak (2003) montre que l’effet sur le revenu national d’une dépréciation de la monnaie est plus faible dans les pays émergents que dans les pays développés. Cela est dû au fait que « les exportations des pays émergents sont libellées en dollars et non dans la monnaie respective de chaque pays » 243 . Cependant, les dettes des sociétés sont dénommées aussi en dollars dans les pays émergents. Une dépréciation de la monnaie nationale de ces pays, même temporaire, affecte le bilan des sociétés en question et provoque une baisse du revenu national. Pour Mackowiak, « le canal du bilan est probablement plus fort dans les pays émergents que dans les pays développés » 244 .