2. Les effets des chocs monétaires sur le revenu étranger

Les effets des chocs monétaires sur le revenu étranger varient en fonction du cas étudié. Dans cette partie, nous étudions les effets des chocs monétaires sur le revenu étranger en PCP, ainsi qu’en concurrence monopolistique et en PtM.

2.1. Les effets des chocs monétaires sur le revenu étranger en PCP

Nous avons déjà étudié les effets des chocs monétaires sur les taux d’intérêt étrangers en PCP dans la première Section de ce Chapitre. Dans cette partie, nous exposons les effets des chocs monétaires sur le revenu étranger à l’aide du même modèle (Kim, 2001), et complétons notre travail par une présentation du mécanisme détaillé de transmission des chocs monétaires.

Dans le modèle Mundell–Fleming–Dornbusch, une expansion monétaire sous un régime de change flottant détourne la demande étrangère vers les produits domestiques, et exerce un effet négatif sur le revenu étranger. Kim (2001) parvient à un résultat différent et montre que les chocs monétaires américains se transmettent positivement aux productions des autres pays du G-7. Mackowiak (2003) parvient à un résultat identique pour les pays émergents et montre qu’un choc monétaire américain accroît les revenus de ces pays. Les effets des chocs d’offre de monnaie se transmettent par l’intermédiaire du marché mondial des capitaux. Pour Kim (2001), « une expansion monétaire d’une grande économie (les Etats-Unis) abaisse le taux d’intérêt mondial réel et stimule la demande mondiale agrégée de biens et services actuels, y compris celle des biens et services étrangers » 245 . Ce résultat est identique aux résultats des modèles inter-temporels de Svensson et Wijnbergen (1989) et d’Obstfled et Rogoff (1995). D’après le raisonnement de Kim, bien que les chocs monétaires améliorent la balance commerciale nationale et détériorent la balance commerciale étrangère à moyen et long termes, les variations de ces balances restent limitées et n’exercent pas d’effet négatif sur la production étrangère. L’effet principal est celui joué par le taux d’intérêt international, qui diminue et entraîne la hausse de la production étrangère.

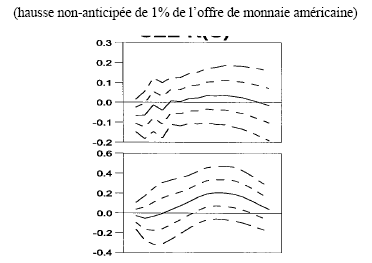

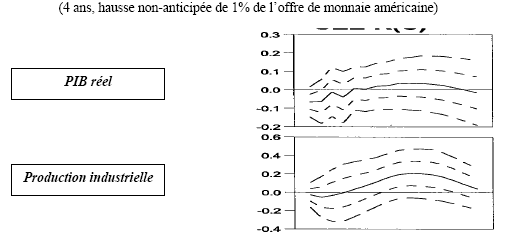

Le graphique (30) étudie les réactions sur quatre ans des PIB et des productions industrielles des autres pays du G-7. Dans la plupart des cas, les chocs monétaires expansionnistes des Etats-Unis conduisent à une augmentation du PIB réel et de la production industrielle des pays étrangers. Les accroissements sont significatifs. L’augmentation de la production des autres pays du G-7 varie entre ¼ et ½ de la croissance de la production américaine. Aux Etats-Unis, le PIB réel augmente de 0,2–0,4% au pic. Dans les autres pays du G-7, cette augmentation est de 0,05–0,2% au pic. A son tour, la production industrielle augmente de 0,7–0,8% au pic aux Etats-Unis, et de 0,2–0,3% dans les autres pays. Les chocs monétaires américains expliquent 4,0–4,3% du PIB étranger et 6,4–6,7% de la production industrielle étrangère.

Kim parvient alors à la conclusion selon laquelle, contrairement aux résultats du modèle MFD, une expansion monétaire dans une grande économie a un effet positif sur le revenu étranger.

Source : Kim (2001), figure 4

Kim et Roubini (2000) montrent que les chocs économiques (variation du taux directeur de la Réserve fédérale américaine et hausse du prix du pétrole) affectent le revenu étranger. Ces chocs expliquent 18,7–42,2% des fluctuations de la production à son pic. Pour Kim et Roubini, 33%des fluctuations du revenu sont dues à des chocs provenant du reste du monde. Les chocs du prix du pétrole expliquent, par exemple, 27,3% des fluctuations du revenu en Allemagne, et 20% des fluctuations du revenu au Japon et au Royaume-Uni. Les chocs du taux directeur de la Réserve fédérale américaine expliquent à leur tour 34,4% des fluctuations de la production canadienne.

La thèse selon laquelle les chocs externes provoquent une variation du revenu est modifiée en partie pour les pays émergents. Mackowiak (2003) montre que « seulement une partie modérée des variations dans les pays émergents est attribuée aux modifications dans la politique monétaire américaine (moins de 10% dans la plupart des cas)» 246 . Pour Mackowiak, 35–75% des variations de la production étrangère dans les pays émergents sont dues à des chocs externes. De même, les chocs externes expliquent 50–85% des variations du taux de change, et 20–50% des modifications dans les taux d’intérêt des pays émergents.

Kollmann (1999) aboutit à des résultats similaires aux avancées de Kim (2001), mais accorde une place importante dans son raisonnement aux encaisses réelles. Il étudie la corrélation (très positive) entre la production américaine et la production des autres pays industrialisés, et montre que les chocs d’offre de monnaie se transmettent positivement vers ces pays. Pour lui, un choc monétaire dans un pays accroît la production nationale et étrangère, relève le niveau des prix (dans une moindre mesure que la hausse de l’offre de monnaie), provoque une hausse des encaisses réelles, et entraîne en conséquence la baisse du taux d’intérêt domestique. La baisse du taux d’intérêt accroît la demande de consommation et d’investissement dans Nation. Le revenu national augmente en conséquence. Le choc monétaire accroît aussi, dans une moindre mesure, la production étrangère. En premier lieu, parce que la hausse de la demande de consommation et d’investissement dans Nation accroît la demande de produits intermédiaires fabriqués à l’étranger. En second lieu, parce que la dépréciation de la monnaie nationale réduit le prix des importations des pays étrangers et entraîne la baisse de leur niveau de prix. Les encaisses réelles étrangères augmentent en conséquence et conduisent à la baisse du taux d’intérêt étranger. La demande pour les produits étrangers est par conséquent stimulée.

Schmidt (2004) aboutit à un résultat similaire aux avancées de Kim (2001) et montre qu’un choc monétaire non-anticipé accroît le revenu étranger. Son étude porte sur la période de change flottant allant de 1974 à 2001. Pour lui, « les chocs monétaires américains affectent positivement les revenus des pays du G-7, ainsi que la moyenne pondérée des revenus des autres pays » 247 . L’étude de Schmidt montre aussi que la transmission internationale des chocs d’offre de monnaie à la consommation et à l’investissement étrangers est positive.

Quel est le mécanisme détaillé de transmission des chocs monétaires ? Kim (2001) étudie les différents canaux de transmission des chocs monétaires évoqués dans la littérature. Il déduit que le canal de transmission principal des chocs monétaires est le taux d’intérêt mondial qui diminue (conformément au modèle inter-temporel), et non pas la balance commerciale (tel que prédit dans le modèle MFD de base).

Kim commence son analyse par l’examen de la balance commerciale. Si celle-ci est le mécanisme de transmission principal, une augmentation de la balance commerciale des autres pays du G-7 doit s’accompagner par un accroissement sensible de leur production. Après calcul, il déduit que les balances commerciales des autres pays du G-7 ne réagissent pas sensiblement à un choc expansionniste américain. Pour vérifier ses résultats, il étudie aussi les balances commerciales des pays du G-7 avec les Etats-Unis et déduit que, même si la balance commerciale s’améliore à court terme, l’ampleur des changements est minime par rapport aux variations de la production étrangère. Le pic de la balance commerciale atteint 0,01–0,2% du PIB étranger, ce qui est de loin inférieur aux variations du PIB étranger (0,05– 0,2%). Ainsi, pour Kim, « l’avancée principale du modèle MFD (celle qui considère que la balance commerciale est le mécanisme de transmission principal des chocs monétaires) ne paraît pas compatible avec l’évidence empirique » 248 .

Il étudie en deuxième lieu d’indice des prix à la consommation. Dans les modèles évoquant cette possibilité (prolongements du modèle MFD avec éléments inter-temporels), l’indicateur étranger des prix à la consommation peut baisser suite à une expansion monétaire américaine, car le prix des importations de ces pays diminue suite à l’appréciation de leur monnaie. Si les salaires sont indexés sur l’indice des prix à la consommation ou si les prix des produits sont établis sur la base des coûts, qui incluent du matériel importé, la production étrangère peut augmenter. De plus, une augmentation des encaisses réelles ou de la valeur réelle d’autres actifs financiers peut avoir des effets positifs sur la richesse. Pour étudier ces possibilités, Kim étudie les réactions de l’indice des prix à la consommation. Dans la plupart des cas, cet indice « ne baisse pas suffisamment » 249 . Il conclut que ce canal de transmission n’est pas assez fort.

Il étudie en dernier lieu le canal du taux d’intérêt évoqué par le modèle inter-temporel. Une expansion monétaire US conduit à une baisse du taux d’intérêt américain. Comme les Etats-Unis sont une grande économie, la baisse du taux d’intérêt américain conduit à une baisse du taux d’intérêt international réel. Cette baisse du taux d’intérêt accroît la consommation et la demande de produits actuels, devenus moins chers que les produits futurs. La baisse du taux d’intérêt réel stimule aussi l’investissement actuel. Ainsi, la baisse du taux d’intérêt mondial réel accroît la demande mondiale pour la consommation et l’investissement, qui augmentent à la fois aux Etats-Unis et dans les autres pays. La production étrangère augmente en conséquence.

Pour Kim (2001), la consommation et l’investissement (consommation + investissement) augmentent dans la plupart des cas 250 . Le timing de l’augmentation de la consommation et de l’investissement et de la baisse du taux d’intérêt coïncident en général. L’ampleur de l’augmentation de la consommation et de l’investissement est comparable à celle du PNB. Le pic atteint 0,05–0,25% et constitue une part essentielle de l’accroissement de la production. De même, les exportations et les importations des Etats-Unis et des autres pays augmentent sensiblement. Kim précise que « ce résultat paraît compatible avec le canal de transmission via le marché international des capitaux » 251 .