Les politiques macroéconomiques et la balance courante

Un déséquilibre excessif de la balance courante peut affecter négativement le bien-être national à long terme. Ce déséquilibre peut conduire les gouvernements de certains pays à adopter des politiques commerciales restrictives. D’un point de vue théorique, l’augmentation de la production accroît l’importation de produits et détériore la balance courante si elle n’est pas accompagnée par une dépréciation de la monnaie nationale. Ainsi, la balance courante s’améliore immédiatement suite à une dépréciation réelle de la monnaie nationale, et se détériore immédiatement suite à une appréciation réelle de la monnaie nationale.

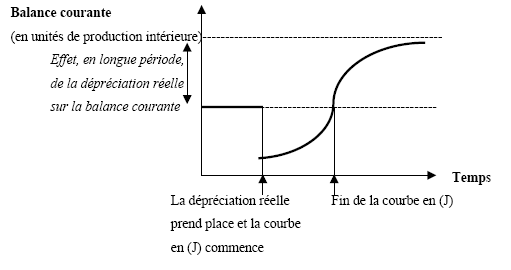

Cependant, dans la réalité, la balance courante ne s’ajuste que graduellement aux modifications du taux de change. La balance courante se détériore immédiatement après la hausse du taux de change, et commence à s’améliorer quelques mois plus tard. Cela est dû à plusieurs facteurs, notamment au fait que les contrats d’importations et d’exportations sont établis sur la base de l’ancien taux de change réel et sont conclus des mois à l’avance. On parle dans ce cas de libellé contractuel ou « currency contract » (Magee, 1973). Pour Krugman et Obstfeld (2000), « il faut un certain temps pour que les nouveaux échanges s’adaptent pleinement aux changements de prix relatifs » 267 . La détérioration à court terme de la balance courante et l’amélioration à long terme de cette balance peuvent être représentées sous la forme d’une courbe en forme de (J). Cette courbe montre que l’expansion monétaire détériore en premier lieu la production en relevant le taux de change. Un certain temps est nécessaire avant que l’accroissement dans l’offre de monnaie ne donne lieu à une amélioration de la balance courante et, en conséquence, à une augmentation de la demande globale.

Les travaux empiriques montrent que, pour la plupart des pays industriels, la courbe en (J) s’étend sur une période de six mois à un an (Krugman et Obstfeld, 2000). Ainsi, le point délimitant la fin de la courbe en (J) est normalement atteint dans l’année de la dépréciation réelle, et la balance courante continue à s’améliorer par la suite. Kim (2001) parvient à un résultat identique aux avancées de notre présentation. Nous avons déjà exposé les effets des chocs monétaires sur les revenus, national et étranger, d’après son modèle. La première ligne du graphique (33) montre les réponses de la balance commerciale 268 qui, suite à un choc monétaire, se détériore la première année. Elle commence à s’améliorer après un an, devient positive après un an ou un an et demi, et poursuit après sa croissance. Le pic (0,04–0,06%) est atteint en 2–4 ans. Pour Kim, « l’amélioration est persistante » 269 . Ces résultats ont été retrouvés aussi par Cushman et Zha (1997) pour le Canada et Betts et Devereux (2000) pour les Etats-Unis (par rapport aux autres pays du G-7). Bergsten (1991) étudie le comportement des balances courantes dans les pays industrialisés entre 1985 et 1991 et parvient à des résultats similaires.

Notons que le lien entre les taux de change, nominal et réel, peut être affaibli par la réaction des prix domestiques. Dans des économies fortement inflationnistes, il est difficile de modifier le taux de change réel en changeant simplement le taux de change nominal, car l’augmentation dans la demande globale attise immédiatement l’inflation domestique, qui accroît à son tour le niveau des prix. Ainsi, lorsque le taux de change augmente, la hausse des prix à l’exportation affaiblit la position compétitive de l’économie sur les marchés internationaux. La hausse des prix affaiblit en conséquence la courbe en (J).