Le mécanisme de transmission détaillé des chocs monétaires

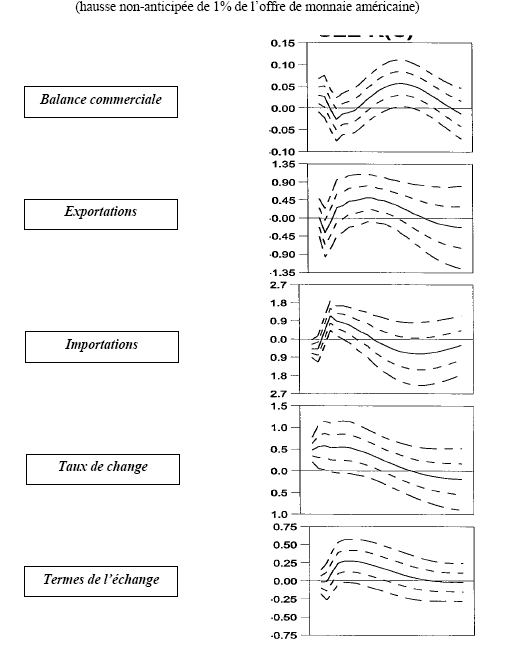

Kim (2001) étudie les réactions des exportations et importations de produits. Les importations augmentent instantanément la première année. Le pic (1,0–1,8%) est atteint trois trimestres après le choc. Les importations reviennent ensuite à leur niveau initial après 2–3 ans. Les exportations rétorquent doucement et modérément, mais de manière persistante. Elles deviennent positives trois trimestres après le choc. Le pic (0,3–0,45%) est atteint après 2 ou 3 ans. Les exportations reviennent ensuite lentement à leur niveau initial (4–6 ans). Pour Kim, « la dégradation à court terme de la balance commerciale est due à la hausse rapide des importations, et l’amélioration à long terme est causée par l’augmentation des exportations » 270 . Les lignes (2) et (3) du graphique (33) traduisent les réactions des exportations et importations.

Quelle est la réaction des termes de l’échange et des taux de change nominaux ? Pour Kim (2001), une expansion monétaire conduit à une dépréciation du taux de change nominal, qui détériore les termes de l’échange et conduit à une amélioration de la balance commerciale à long terme. A court terme, l’augmentation des importations domestiques est due à l’augmentation du revenu, qui conduit à la détérioration de la balance commerciale. Pour mieux comprendre le mécanisme de transmission, Kim analyse les réactions des termes de l’échange et des taux de change nominaux. Les lignes (4) et (5) du graphique (33) soulignent les réponses des termes de l’échange et du taux de change réel (par rapport à 17 pays industrialisés) 271 . Le taux de change nominal est défini comme étant la valeur des devises étrangères en dollars américains. Ce taux augmente de 0,4–0,5% au moment du choc, et revient à son niveau initial après trois ou quatre ans. Les termes de l’échange n’augmentent pas au moment du choc, mais varient positivement au bout de six mois. Le pic (0,1–0,25%) est atteint un an après le choc. L’augmentation est persistante. Ces dynamiques sont en général compatibles avec les différentes versions du modèle Mundell–Flemming–Dornbusch. Une expansion monétaire conduit à une dépréciation nominale de la monnaie. Cette dépréciation détériore, avec quelque retard, les termes de l’échange, et conduit à une amélioration de la balance commerciale à long terme. A court terme, l’augmentation de la demande nationale pour les produits importés, due à l’augmentation du revenu, peut expliquer la croissance des importations et la détérioration de la balance commerciale. Kim précise, qu’à court terme, « l’effet revenu–absorption et l’effet expansion–détournement sont compatibles avec les dynamiques décrites ci-dessus » 272 .

Quel est le rôle de la politique monétaire américaine dans l’explication de la volatilité des balances commerciales ? Kim (2001) étudie le rôle de la politique monétaire américaine dans l’explication de la volatilité des balances commerciales et des variables rattachées. Les chocs monétaires expliquent 3 à 9% des fluctuations de la balance commerciale, des exportations et des termes de l’échange à leur pic. Elles expliquent aussi 14 à 26% des fluctuations des importations à leur pic. L’expansion monétaire américaine détériore en premier lieu la balance commerciale américaine à court terme, mais l’améliore à moyen et long termes. Elle améliore en second lieu l’activité économique dans les autres pays du G-7. Les variations de la balance commerciale ne permettent pas de relancer l’activité économique des autres pays. Mais l’accroissement de la demande mondiale agrégée (par le biais des variations du taux d’intérêt réel) est un canal de transmission important comme nous avons déjà vu. Pour Kim, « le modèle MFD, qui insiste sur le rôle de la balance commerciale, n’est pas compatible avec la réalité empirique » 273 .

Source : Kim (2001), figure 2