Les effets des chocs monétaires sur la balance courante en concurrence monopolistique

Un choc monétaire expansionniste améliore les termes de l’échange à long terme parce qu’il augmente la richesse. Dotés d’actifs supplémentaires, les ménages profitent en augmentant le loisir. Une hausse du prix des produits domestiques en résulte.

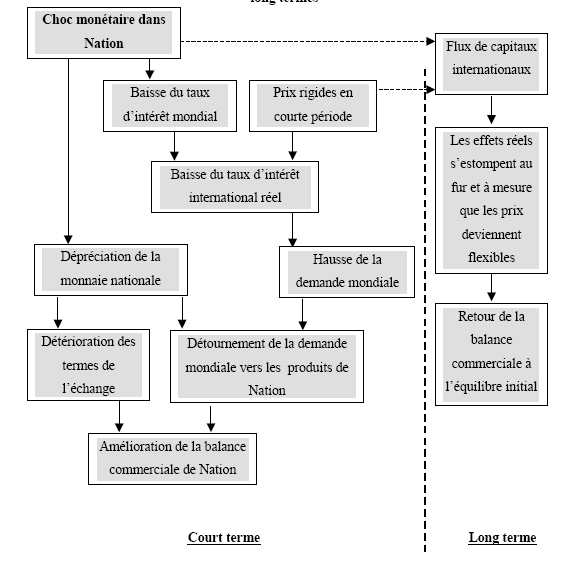

La transmission des chocs monétaires à la balance courante suit, selon Obstfeld et Rogoff (1995), le mécanisme suivant. En premier lieu, comme à court terme les prix des produits domestiques sont fixés à l’avance, les termes de l’échange se détériorent. La balance courante s’améliore. Les effets à long et court termes sont opposés, et la variation de la balance courante à court terme est plus importante en valeur absolue que sa variation à long terme. Pour Obstfeld et Rogoff, « à long terme, seul le taux d’intérêt conditionne la substitution entre le travail et le loisir ». Tant qu’il existe des rigidités de prix, les chocs monétaires non-anticipés génèrent des flux de capitaux internationaux. Dans un modèle inter-temporel à horizon infini, les effets réels sont permanents. Mais dans un modèle à plusieurs générations, les effets ne persistent pas au-delà d’un an ou, en moyenne, deux périodes d’un contrat de travail de type salaire nominal.

La volatilité du taux de change est t-elle plus forte sous un régime de prix rigides ou de prix flexibles ? Dans le modèle d’Obstfeld et Rogoff (1995), les prix prédéterminés réduisent la volatilité provoquée par les chocs monétaires. Le pays « touché » par l’inflation améliore ses échanges à long terme, et cela réduit la nécessité de recourir à une dépréciation nominale initiale. Une expansion monétaire nationale ou étrangère abaisse en deuxième lieu le taux d’intérêt mondial réel proportionnellement à la croissance de l’offre internationale de monnaie. D’après Obstfeld et Rogoff, « une demande de monnaie relativement inélastique au taux d’intérêt signifie qu’une expansion monétaire causera une baisse proportionnelle du taux d’intérêt réel » 274 . La demande globale de consommation augmente en conséquence en courte période. Les effets du choc d’offre de monnaie sur les revenus des deux pays sont en conséquence asymétriques lorsque le taux de change varie. Ainsi, dans le cas d’un accroissement de l’offre de monnaie nationale, le taux d’intérêt mondial réel décline et la demande internationale augmente. Mais, comme la monnaie nationale se déprécie, une partie de la demande mondiale se détourne vers les produits domestiques au détriment des producteurs étrangers. Il en résulte une augmentation relativement supérieure de la production domestique, avec une possibilité de baisse de la production étrangère. La balance commerciale s’améliore.

Kim (2001) étudie les avancées du modèle inter-temporel et montre que, suite à un choc d’offre de monnaie, la consommation, l’épargne et l’investissement augmentent, mais que le taux d’intérêt réel décroît. La baisse du taux d’intérêt stimule la consommation actuelle. L’épargne augmente aussi car la consommation est modérée. Pour lui, « si les investissements n’augmentent pas, la balance courante s’améliore conformément au modèle inter-temporel d’Obstfeld et Rogoff (1995) » 275 . Cependant, les investissements augmentent aussi à court terme et leur croissance annule l’augmentation du revenu. Par conséquent, la balance courante ne s’améliore pas à court terme. Kim conclut que le modèle inter-temporel de base (sans investissement et production) ne peut pas expliquer intégralement les dynamiques à court terme de la balance courante.