Les effets des chocs monétaires sur la balance courante en PtM

Nous avons déjà vu dans le Chapitre (1) que la correspondance en courte période entre les taux de change nominaux et réels n’est pas parfaite. Le modèle DD–AA suppose que le degré de report est égal à (1). Cependant, beaucoup d’entreprises ne répercutent pas les variations de change sur leurs prix à l’exportation, et adoptent un comportement de PtM. Dans ce cas, le degré de report en courte période est différent de (1). La répercussion incomplète des variations de change sur les prix à l’exportation exerce des effets complexes sur l’ajustement de la balance courante. En premier lieu, la faible réaction aux variations de change des prix à l’exportation affaiblit l’effet de la courbe en (J). En second lieu, les variations de change exercent des effets moins que proportionnels sur les prix relatifs, lesquels déterminent le volume des échanges. Le report partiel affaiblit aussi la courbe en (J).

Ces résultats correspondent aux avancées de Betts et Devereux (2000), qui montrent que le PtM réduit les effets positifs du choc monétaire sur la balance courante. Le choc d’offre de monnaie améliore la balance commerciale la première année, mais n’exerce pas d’effet sur la balance commerciale à long terme.

Quels sont les effets des chocs monétaires sur la consommation et la production à long terme ? Afin d’étudier les effets des chocs monétaires sur la production et la consommation à long terme, Betts et Devereux (2000) étudient la réaction de la balance commerciale. Cette réaction se traduit comme suit.

Β dF t = [(1 – n)σ/r] ( ρ – 1)(1 – s) ê t

P C w 1 + σ/r

Pour eux, un choc monétaire domestique améliore la balance commerciale nationale. Toutefois, l’effet du choc diminue avec l’accroissement de (s). Betts et Devereux précisent qu’« avec la hausse de (s), le pass-through des variations de change aux prix relatifs des consommateurs est moins élevé dans les deux pays » 276 . Lorsque (s 1), la balance commerciale ne change pas. Le revenu et la consommation domestiques augmentent de (M t). Les résidents de Nation souhaitent garder une partie de leur revenu supplémentaire pour le consommer ultérieurement, mais la baisse du taux d’intérêt réel les incite à consommer au présent la totalité de leur revenu. Comme les marchés sont segmentés par pays, les taux d’intérêt réels ex-post ne sont pas égaux dans les deux pays, et le taux d’intérêt étranger est invariant. Le taux d’intérêt national réel plus bas n’encourage donc pas les étrangers à emprunter plus. Le choc monétaire n’exerce alors pas d’effet sur la balance commerciale lorsque le PtM est total. Il ensuit que l’effet d’un choc monétaire sur la consommation et la production futures diminue lorsque (s 1). Lorsque la balance commerciale nationale s’améliore, le choc monétaire accroît durablement la consommation nationale et réduit durablement la consommation étrangère. Ce résultat a déjà été illustré par Obstfeld et Rogoff (1995). Mais en cas de PtM total, « l’effet intégral du choc monétaire se manifeste durant la même période. Après la première période, la neutralité monétaire est absolue » 277 .

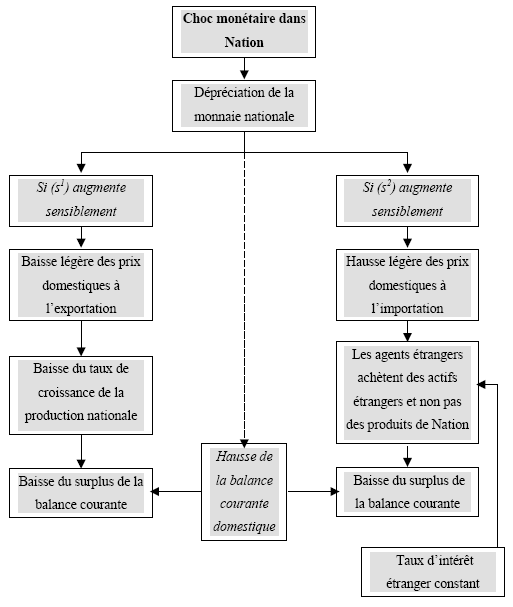

L’incorporation de l’asymétrie des comportements de fixation de prix dans l’étude des effets des chocs monétaires en PtM complète notre présentation. Otani (2002) montre que lorsque le nombre de firmes nationales ou étrangères PtM augmente, la balance courante nationale enregistre un surplus, qui diminue au fur et à mesure que (s1) ou (s2) augmentent. En revanche, la balance courante étrangère enregistre un déficit, qui diminue au fur et à mesure que (s1) ou (s2) augmentent.

| Expansion monétaire domestique | Expansion monétaire étrangère | |

|

Balance courante domestique (dt+1Bt+1) |

Surplus (si s1 = s2 = 1, le compte courant peut s’équilibrer) : (∂ßB t+1/∂M t) ≥ 0 |

Déficit (si s1 = s2 = 1, le compte courant peut s’équilibrer) : (∂ßB t+1/∂M t*) ≤ 0 |

| Augmentation de (s1) | Baisse de l’excédent | Baisse de l’excédent |

| Augmentation de (s2) | Baisse de l’excédent | Baisse de l’excédent |

Source : Otani (2002), page 18