2. La réaction du taux de change

Après une série de dévaluations du franc (mis sous la tutelle du FMI), le Général de Gaulle, de retour au pouvoir en 1958, procéda à une nouvelle dévaluation de 17,55% et créa un « franc lourd » qu’il confie à Antoine Pinay, influent ministre des finances de l’époque, et à Jacques Rueff, économiste. Le « nouveau franc », mis en circulation dix-huit mois plus tard, vaut 100 anciens francs. Le remplacement des anciens francs par de nouveaux francs, dans un rapport de 100 anciens pour 1 nouveau, a conduit à la modification des prix (y compris le taux de change) dans la même proportion, laissant inchangés les prix relatifs nationaux et étrangers.

Un accroissement continu du stock de monnaie nationale conduit à long terme à une hausse du prix des devises étrangères. Ainsi, toutes choses égales par ailleurs, l’augmentation de l’offre de monnaie provoque une dépréciation proportionnelle à long terme de la monnaie nationale par rapport aux devises étrangères 299 .

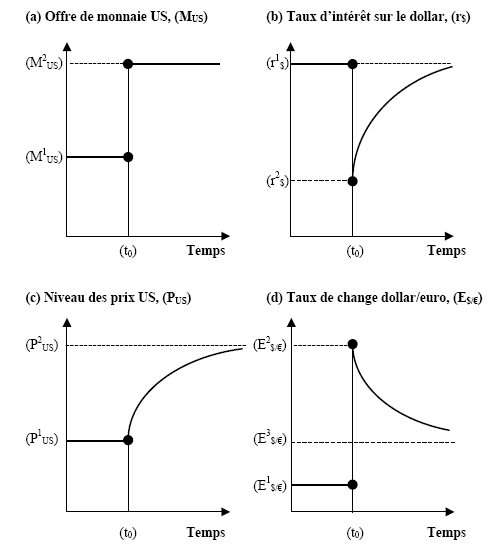

Le graphique (34) décrit le chemin parcouru par les variables économiques suite à une modification de l’offre de monnaie. Les augmentations à long terme du niveau des prix et du taux de change sont proportionnelles à l’accroissement de l’offre monétaire. Suite au choc monétaire en (t0), le taux d’intérêt, le niveau des prix et le taux de change se déplacent vers leur niveau à long terme. Le saut de (E1) à (E2) dans la partie (d) du graphique (34) illustre la sur-réaction du taux de change (que nous avons soulevée dans le Chapitre 1). Le taux de change retourne par la suite à son niveau de long terme (E3).

L’approche adoptée dans cette thèse est conforme à l’hypothèse selon laquelle la réaction du taux de change à long terme est proportionnelle à l’accroissement du stock de monnaie. En effet, le débat en finance internationale sur les effets des chocs monétaires sur le taux de change porte sur le court terme (où la réaction du cours de change est conditionnée par plusieurs hypothèses).

Dans cette partie, nous étudions les effets des chocs monétaires sur le taux de change lorsque les prix sont flexibles ou rigides. Nous étudions aussi la réaction du taux de change en cas d’équilibre du portefeuille et en cas d’optimisation inter-temporelle. Nous étudions de même la volatilité du taux de change.

Source : Krugman et Obstfeld (2000), page 443