Les effets des chocs monétaires sur le taux de change en PCP

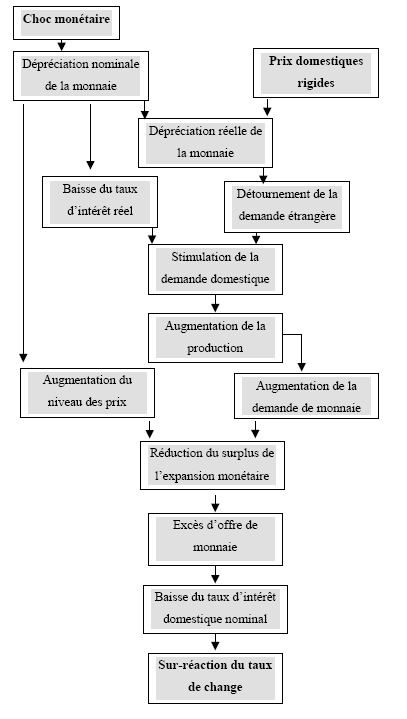

Les caractéristiques de base des modèles de prix rigides sont la compensation instantanée du marché des actifs et la parfaite rigidité des prix des biens à court terme. Pour Stockman et Obstfeld (1985), la rigidité des prix provoque une sur-réaction du taux de change. Le schéma (16) présente le mécanisme de transmission des chocs monétaires au taux de change lorsque les prix sont rigides.

D’après Stockman et Obstfeld, suite à choc monétaire en (t = 0) « le niveau général des prix augmente graduellement et le taux de change diminue ou augmente dépendamment de sa sur-réaction ou de sa sous-réaction » 313 . Le taux d’intérêt réel augmente lorsque les termes de l’échange retournent à leur niveau initial, et le revenu national décroît.La politique monétaire est neutre à long terme, mais l’ajustement lent des prix lui permet de modifier le revenu et les prix relatifs à court terme. Les écarts à la parité de pouvoir d’achat peuvent résulter à la fois des perturbations réelles et, temporairement, des chocs monétaires.

Mackowiak (2003) étudie la transmission internationale des chocs monétaires US aux pays émergents, et montre que « les monnaies des pays émergents se déprécient suite à une contraction monétaire américaine » 314 . Au Mexique, la réaction de l’indice des prix à la consommation est identique à la réaction du taux de change. Dans d’autres pays, le taux de change sur-réagit en premier temps, avant de retourner plus tard au niveau d’équilibre.

Dans le cas particulier d’une annonce future anticipée et permanente de l’offre de monnaie, le taux de change et le taux d’intérêt nominal augmentent. Stockman et Obstfeld (1985) montrent que « la dépréciation de la monnaie est dans ce cas plus petite de celle qui surgirait en cas d’annonce non-anticipée du même choc » 315 . Le prix des produits domestiques est rigide et n’augmente pas en réplique à l’annonce, mais commence à augmenter graduellement en réaction à l’augmentation du revenu et des anticipations inflationnistes. Le déséquilibre sur le marché des biens demeure après l’augmentation du stock de monnaie. Comme l’ajustement des prix nominaux est lent, ceux-ci ne peuvent s’ajuster entièrement en (T) aux chocs anticipés comme cela est le cas en prix flexibles. Ainsi, pour Stockman et Obstfeld, « les effets réels anticipés de la variation du stock de monnaie persistent jusqu’à ce que l’équilibre avec prix flexibles soit atteint » 316 .

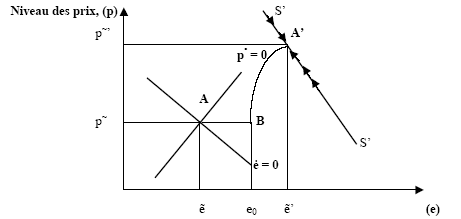

Source : Stockman et Obstfeld (1985), page 29 317

Quels sont les effets des chocs monétaires sur le taux de change en cas d’information imparfaite ? En macroéconomie, les économistes citent trois canaux de transmission des chocs monétaires au taux de change. En premier lieu, le taux de change augmente quand les autres variables nominales augmentent. En deuxième lieu, un changement du stock de monnaie peut affecter la production ou la demande agrégée, ainsi que le taux de change (car il modifie la demande de monnaie). Nous venons de présenter ces deux effets. En troisième lieu, un changement du stock de monnaie peut changer l’équilibre des termes de l’échange ou modifier le prix relatif des biens non-échangeables. Une partie de ce changement transite par le taux de change. Dans le cas d’information imparfaite, Stockman et Obstfeld montrent que « lorsque les termes de l’échange diminuent, le revenu réagit uniquement aux chocs monétaires non perçus par les entreprises » 318 . La diminution des termes de l’échange passe, en partie, par l’augmentation du taux de change. Toutefois, lorsque les stocks diminuent, les termes de l’échange augmentent. Après l’augmentation initiale du taux de change, la monnaie se déprécie davantage par rapport à son niveau d’équilibre de long terme, et atteint ce niveau plus tard.

Quels sont les effets des chocs monétaires sur le taux de change en cas de contrats de travail nominaux ? Pour Marston (1984), le taux de change augmente initialement en réponse à une augmentation non-anticipée du stock de monnaie, et baisse ou augmente ensuite vers son nouvel équilibre de long terme. Les dynamiques intrinsèques sont similaires à celles du modèle avec prix rigides, mais la vitesse d’ajustement vers l’équilibre de long terme dépend maintenant de la vitesse de réaction des salaires pour corriger le déséquilibre du marché de travail. Nous avons déjà vu dans le Chapitre (1) que le degré d’inertie des salaires dépend en grande partie de la durée du contrat et de l’indexation des prestations. Taylor (1980) montre par exemple que les contrats incertains déclenchent une persistance des effets des chocs sur le revenu 319 .