2.3. Les effets des chocs monétaires sur le taux de change en équilibre du portefeuille

Les modèles monétaires de prix flexibles et de sur-réaction se concentrent sur les déterminants monétaires du taux de change et ne prennent pas en considération les déterminants réels, à l’exception de ceux qui transitent par la demande de monnaie. Ces modèles ne permettent aussi pas d’étudier le lien entre les variations de la balance courante et les modifications du cours de change.

Les faiblesses des modèles monétaires ont conduit à l’élaboration du modèle d’équilibre du portefeuille. Ce modèle intègre les effets de richesse dans l’étude de la transmission internationale des chocs monétaires, et néglige la condition de substituabilité parfaite des actifs financiers ainsi que la condition de parité non couverte de taux d’intérêt (qui ne tient pas en réalité comme nous avons déjà vu dans la première Section de ce Chapitre).

La relation entre l’effet de richesse et le taux d’intérêt provient du fait qu’une hausse du taux d’intérêt réduit la valeur présente du flux anticipé de revenus futurs provenant des avoirs des ménages et des entreprises, et relève en même temps le coût du financement de ces avoirs. La hausse du coût de financement réduit la demande et le prix des avoirs en question. Pour les économistes, la richesse financière correspond à l’accumulation de flux d’épargne financière. A chaque période, la valeur du stock est modifiée par l’apport d’une épargne nouvelle et par la valorisation du stock de richesse existant. Dans une application aux cas américain, français et allemand, Marchesi (1998) montre que « la richesse financière joue un rôle crucial dans les mécanismes de transmission des chocs financiers à la sphère réelle » 322 . Le patrimoine des ménages affecte l’arbitrage entre la consommation et l’épargne. Si les plans de consommation des agents les conduisent à se fixer un rapport optimal entre leur patrimoine et leur revenu, l’appréciation de leur patrimoine accumulé, sous l’effet des variations de prix, peut les inciter à ne pas fournir un effort d’épargne supplémentaire. Un effet de richesse soutient alors la consommation sans qu’il n’y ait de modification des revenus perçus.

D’après le modèle d’équilibre du portefeuille, le taux de change nominal est influencé par l’équilibre des actifs financiers, y compris celui du marché de la monnaie. Dans une petite économie, les équations du modèle s’écrivent comme suit selon Branson, Halttunen et Masson (1977).

M = m(i, i* + x) W (1)

B = b(i, i* + x) (2)

SF = f(i, i* + x) W (3)

W = M + B + SF (4)

(S) désigne le niveau (et non le logarithme) du taux de change, (x) le taux de variation du cours de change anticipé, (M) et (B) les stocks de monnaie et de titres domestiques, (F) le stock d’actifs étrangers acquis par Nation, (i) et (i*) les taux d’intérêt national et étranger, (W) la richesse financière nette du secteur privé. L’équation (4) est la contrainte de richesse. De fait, l’une des trois premières équations n’est pas indépendante, et (m + b + f = 1). Pour Masson (1987), le taux d’intérêt domestique dépend du rendement sur les actifs étrangers acquis par les résidents de Nation et du rapport entre la monnaie et les titres.

i = g(i* + x, M/B) (5)

D’après les équations (3), (4) et (5), Bourguinat (1999) déduit la valeur de (SF).

SF/(M + B) = f(i, i* + x)/[1 – f(i, i* + x)]

= f(i* + x, M, B) (6)

La fonction (h) dépend de (f) et (g). Les dérivées partielles de (h), (h1) et (h2) sont positives mais, d’après Bourguinat (1999), « (h 3 ) peut être positive ou négative selon le degré de substituabilité des titres » 323 . Lorsque le long terme est intégré dans le raisonnement, le changement dans (F), qui correspond au solde de la balance courante, est intégré dans le modèle. Le solde de la balance commerciale dépend du taux de change réel et de l’absorption (A), et le revenu des capitaux est égal aux actifs nets en valeur multipliés par le taux d’intérêt étranger.

DF = T(SP*/P, A) + r*F (7)

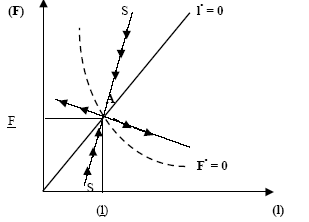

Un excédent permanent dans la balance courante accroît le stock d’actifs étrangers détenus par les résidents de Nation et conduit, d’après l’équation (6), à une appréciation de la monnaie nationale. Cette appréciation conduit avec le temps à la réduction du surplus de compte courant et, ainsi, à une baisse du stock d’actifs étrangers. D’après Bourguinat, en longue période, « le niveau d’actifs nets étrangers et le cours du change doivent être tels que l’équilibre du secteur financier et du marché des biens se réalise » 324 . Dans le cas d’un choc d’offre de monnaie, la monnaie nationale se déprécie, et entraîne un excès de demande de titres domestiques et étrangers et une hausse du taux de change (qui augmente à cause de la sortie de capitaux). Stockman et Obstfeld (1985) complètent ce résultat et montrent qu’« il y a une association positive entre les encaisses réelles et les actifs étrangers » 325 . Cette association s’exprime sous la forme d’une relation entre le taux de change et la balance courante. Si, suite à un choc monétaire, la balance courante enregistre un excédent, la monnaie se déprécie plus lentement que sa tendance initiale à se déprécier. L’excédent de la balance courante conduit à son tour à une augmentation des prix, mais cette augmentation est inférieure à l’accroissement du stock de monnaie.

Source : Stockman et Obstfeld (1985), page 36

Dans le cas d’une augmentation non-anticipée et permanente du stock de monnaie, l’équilibre est rétabli si la monnaie se déprécie immédiatement dans la même proportion de l’accroissement du stock de monnaie. C’est le cas, par exemple, lorsque les prix sont parfaitement flexibles. Un choc monétaire n’exerce alors pas d’effet réel. Cependant, une augmentation permanente non-anticipée du « taux de croissance » de la monnaie peut avoir un impact réel sur l’économie. Dans ce cas, Stockman et Obstfeld (1985) montrent que, si les actifs étrangers de long terme sont supérieurs aux actifs étrangers de court terme, l’augmentation du taux de croissance de la monnaie domestique conduit à une dépréciation de la monnaie nationale et à un surplus de la balance courante. Il en résulte une augmentation des encaisses réelles et des actifs étrangers. En revanche, si les actifs étrangers de long terme sont inférieurs aux actifs étrangers de court terme, l’augmentation du taux de croissance de la monnaie nationale conduit à une dépréciation de la monnaie domestique et à un déficit de la balance courante. Il en résulte une baisse des encaisses réelles et des actifs étrangers. Ce résultat suppose que les parts des actifs à court et long termes sont constantes. D’après Brean (2002), « la théorie classique stipule, parmi ses hypothèses, que les caractéristiques de rendement des actifs à risque ne changent pas à travers le temps » 326 . Cela sous-entend que la part des actifs sélectionnés à court et long termes ne varie pas avec le temps. Toutefois, d’après Brean (2002), les expériences empiriques montrent que les taux de rendement anticipés sont inférieurs lorsque le marché « se porte bien » et supérieurs lorsque le marché n’est pas en « bon état ».

La présence d’opportunités d’investissement peut altérer la relation entre le taux de change et la balance courante. La demande de monnaie dépend de la richesse lors de la composition d’un portefeuille, mais la richesse et les actifs étrangers peuvent aller dans une direction opposée lorsque l’accumulation du capital est prise en compte. Il est alors possible qu’un déficit courant soit accompagné d’une hausse des encaisses réelles, et qu’un excédent courant soit accompagné d’une baisse des encaisses réelles. Stockman et Obstfeld (1985) illustrent ces possibilités en supposant que l’économie produise, en plus du bien échangeable, un autre bien non-échangeable. Pour eux, la croissance de la richesse non monétaire est accompagnée par un taux de dépréciation de la monnaie inférieur au taux de croissance monétaire, et la diminution de la richesse est accompagnée par un taux de dépréciation excédant le taux de croissance du stock de monnaie. Cela n’implique pas qu’il existe un lien fort entre le taux de change et la balance courante. Un déficit de la balance courante peut facilement être accompagné d’encaisses réelles croissantes. Ainsi, lorsque la liste des actifs est étendue, il est possible que la balance courante ne joue pas de rôle dans la détermination de la conduite du taux de change à long terme. Le lien qui apparaît relie donc le taux de change à l’évolution de l’intégralité de la richesse nationale, et non seulement à l’accumulation d’actifs externes (Stockman et Obstfeld, 1985).

Tout comme pour les modèles monétaires à prix flexibles et à prix rigides, les études empiriques montrent que le modèle d’équilibre du portefeuille n’est pas adapté à la réalité macroéconomique (OCDE, 1985). Pour Bonham, Hull et Brean (2002), « les approches traditionnelles d’allocation des actifs et de gestion du portefeuille ne semblent plus offrir les mêmes degrés de sécurité et de performance potentielle qu’elles offraient avant » 327 . L’intérêt du modèle d’équilibre du portefeuille est avant tout théorique, car il met en avant le processus selon lequel tout solde de paiements courants, qu’il soit positif ou négatif, engendre à la fois un « transfert d’actifs » et un « réaménagement des portefeuilles » qui affectent nécessairement le taux de change.