2.4. Les effets des chocs monétaires sur le taux de change en optimisation inter-temporelle

Le modèle du taux de change optimal trouve ses origines dans les travaux de Bardhan (1967), Hamada (1969) et Bruno (1976). Ces chercheurs se concentrent exclusivement sur les facteurs réels. Plus tard, l’introduction de la monnaie a donné lieu à une théorie du taux de change où l’évolution des titres résulte de choix individuels optimaux.

En cas d’optimisation inter-temporelle, les fonctions de consommation et de demande d’actifs découlent explicitement des préférences individuelles. Les modèles inter-temporels introduisent la monnaie comme moyen d’échange, soit dans les contraintes budgétaires des programmes d’optimisation des agents privés, soit dans leurs fonctions d’utilités.

Le rôle de la monnaie en optimisation inter-temporelle est controversé, et les résultats sont sensibles à la manière avec laquelle la monnaie est introduite. Pourquoi les agents détiennent-ils la monnaie alors que celle-ci est dénommée, en termes de risque et de rendement, par d’autres actifs ? Deux réponses à cette question sont possibles. La première est fournie par Sidrauski (1967) et Brock (1975), qui supposent que le niveau des encaisses réelles fait partie des fonctions d’utilités instantanées des agents économiques. La monnaie a une certaine commodité qui mène les agents à la détenir. La seconde réponse est développée par Clower (1967), qui suppose que les agents détiennent l’argent pour une certaine période avant de l’utiliser pour acheter des biens de consommation. D’après cette approche de « cash-in-advance », la demande de monnaie est liée aux achats futurs planifiés de biens de consommation.

L’incorporation de la monnaie comme moyen d’échange dans les modèles inter-temporels de taux de change conduit à l’hypothèse selon laquelle les résidents de Nation détiennent dans leurs portefeuilles, non seulement de la monnaie nationale, mais aussi de la monnaie étrangère. C’est le cas des déposants libanais qui détiennent en grande majorité des livres libanaises, des dollars américains et des euros dans leurs portefeuilles. Au 31 mars 2004, les dépôts en devises représentaient 66,5% du total des dépôts au Liban, contre seulement 33,5% en livres libanaises. L’élasticité de substitution entre deux monnaies est un facteur déterminant des variations du taux de change, car plus cette élasticité est forte, plus la variation du taux de change anticipé est importante.

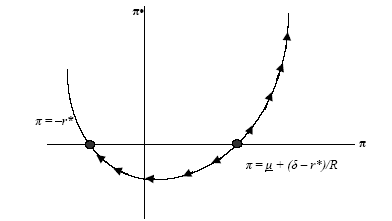

Stockman et Obstfeld (1985) montrent que, dans le cas d’une petite économie et d’un seul produit, « une augmentation non-anticipée du taux de croissance monétaire ou de l’offre de monnaie occasionne une dépréciation en un coup de la monnaie, mais n’influence pas la consommation » 328 . De même, les chocs monétaires « anticipés » ne sont pas neutres en cas d’optimisation inter-temporelle dans une petite économie où il y a un seul bien. La seule exception à cette règle est lorsque le revenu est égal aux encaisses réelles. Dans ce cas, un choc monétaire anticipé n’exerce pas d’effet sur la consommation et la balance courante. Bergin (2003) complète le résultat de Stockman et Obstfeld, et montre qu’en optimisation inter-temporelle, un choc monétaire dans une petite économie ouverte où existent des rigidités nominales permet de déduire un modèle où les prix sont rigides dans la monnaie de l’acheteur.

Source : Stockman et Obstfeld (1985), page 47

Dans le cas de deux pays et de deux biens, une variation de l’offre monétaire et de la production affecte le cours de la monnaie. Stockman et Obstfeld (1985) montrent qu’un changement dans le goût des consommateurs affecte aussi le taux de change ! Pour ces deux auteurs, « la monnaie est neutre si les transferts nominaux sont distribués proportionnellement aux titres d’actifs nominaux initiaux. Mais la monnaie n’est pas super-neutre, car l’inflation dans les deux monnaies agit comme une taxe inflationniste sur les produits achetés par chaque devise » 330 .