2. Le choc de mai 1966 : une contraction du crédit bancaire US

Kashyap et al. (1993) étudient les variations de l’offre de crédit et des effets de commerce pour montrer l’importance du crédit bancaire en tant que canal de transmission de la politique monétaire américaine. Leur travail, adoptant la méthode de Romer et Romer, permet de rendre compte du choc de crédit bancaire américain de 1966 et de compléter la liste des chocs monétaires US de Romer et Romer.

Kashyap et al. montrent que, suite à la contraction monétaire de 1966, les crédits accordés par les banques ont diminué, mais que le volume et le nombre d’effets de commerce émis par les entreprises ont augmenté. Le recours des entreprises américaines à un moyen de financement substitut au crédit bancaire de court terme est dû à la baisse non-anticipée de l’offre de crédits des banques ; baisse provoquée par la décision « surprise », le 10 mai 1966, de la Réserve fédérale de contrôler l’accroissement des réserves bancaires jusqu'à ce que la croissance des dépôts bancaires ralentisse. La baisse de l’offre de crédits est en soi-même un choc monétaire récessif.

Le modèle Mundell–Fleming suppose implicitement que la politique monétaire agit à travers le passif des bilans des banques commerciales. Ainsi, lorsque la banque centrale adopte une politique restrictive en absorbant les réserves du système bancaire, une baisse de la quantité de monnaie en circulation en résulte. Un autre point de vue, défendu par Kashyap, Anil, Stein et Wilcox, pose le problème différemment. Selon ces trois auteurs, « les effets autonomes proviennent du côté de l’actif des bilans des banques, c’est-à-dire des crédits accordés » 355 . Selon cette hypothèse, pour certains emprunteurs, l’endettement d’origine non bancaire n’est pas un substitut parfait à l’emprunt bancaire. Lorsque la politique monétaire se traduit par une contraction du crédit bancaire, les entreprises touchées sont celles qui sont très dépendantes du crédit. L’investissement et la demande sont sensiblement affectés dans ce cas.

Les études portant sur la distinction entre la « monnaie » et le « crédit » comparent la corrélation entre le revenu et la monnaie à la corrélation entre le revenu et les emprunts. C’est le cas, par exemple, de King (1986), qui emploie cette méthode pour voir si la monnaie est un meilleur indicateur que le crédit pour la prévision de l’activité économique future 356 .

Les travaux de Romer et Romer (ci-dessus cités) et de Bernanke et Blinder (1990) étudient les variations exogènes de la politique monétaire américaine (y compris la réaction du crédit bancaire). Bien que leurs méthodes soient différentes (Romer et Romer étudient les comptes-rendus des réunions de la Fed alors que Bernanke et Blinder étudient le taux des fonds fédéraux), « la plupart des conclusions qualitatives sont identiques » selon Kashyap et al. 357 . Lorsque la Réserve fédérale adopte une politique monétaire restrictive, la quantité de monnaie en circulation diminue presque immédiatement, alors que les crédits bancaires diminuent mais avec un important décalage dans le temps (6 à 9 mois pour Kashyap et al.).

Afin de réaliser leur travail, Kashyap et al. n’utilisent pas la méthode commune d’analyse des réactions des actifs et des passifs des banques aux impulsions monétaires, mais étudient la réaction du premier substitut au crédit bancaire (les effets de commerce). Leur raisonnement se résume comme suit : « supposons que la politique monétaire agit ouvertement par le biais d’un canal monétaire et que la baisse des crédits bancaires observée au moment où la Fed adopte une politique restrictive est due à l’effet du revenu obtenu sur la demande de crédit. Dans ce cas, on doit s’attendre à ce que la demande de crédits non bancaires diminue à son tour, provoquant ainsi une baisse du volume des effets de commerce émis. Si, d’un autre côté, la contraction monétaire réduit l’offre de crédits bancaires, on doit s’attendre à une augmentation du volume des effets de commerce, dans la limite de la capacité des entreprises à substituer entre les deux sources de financement » 358 .

Afin d’étudier les variations des crédits accordés et des effets de commerce suite aux changements dans la politique monétaire américaine, Kashyap, Anil, Stein et Wilcox utilisent la méthode de Romer et Romer, et comparent le « comportement » des effets de commerce et du volume des crédits accordés « avant » et « après » les épisodes de Romer et Romer. Pour eux, « une augmentation du volume d’effets émis suite à une date Romer est une certitude de la contraction du canal de crédit bancaire » 359 . Ils utilisent aussi les données sur les taux des fonds fédéraux (méthode de Bernanke et Blinder, 1990) pour vérifier les résultats obtenus à l’aide de la méthode de Romer et Romer.

D’après leur travail, il ressort que le choc de crédit de 1966 est l’un des chocs monétaires les plus importants de l’après deuxième guerre. Selon eux, « bien que cet épisode ne soit pas signalé par Romer et Romer, il est largement considéré comme l’une des périodes les plus dominantes de la contraction du crédit bancaire dans l’après deuxième guerre mondiale » 360 . Les résultats de Kashyap et al. sont compatibles avec les résultats de Cagan (1972). Cet auteur affirme que la croissance monétaire était « horizontale » durant les trois derniers trimestres de l’année 1966. Pour lui, la décision de la Réserve fédérale du 10 mai 1966 de contrôler l’accroissement des réserves jusqu'à ce que la croissance des dépôts bancaires ralentisse est une importante contraction monétaire correspondant à un choc monétaire.

D’après le travail de Kashyap et al., le volume des effets de commerce émis a considérablement augmenté durant le deuxième semestre de 1966 et les premières semaines de 1967. Cette situation est due au fait que les entreprises n’ont pu se financer auprès de leurs banquiers. Parmi ces entreprises, celles qui disposaient d’une bonne signature ont financé leurs besoins en fonds de roulement en émettant des effets de commerce à l’ordre de leurs fournisseurs et créditeurs. Rowe (1986) affirme que durant le choc de 1966, « plusieurs débiteurs potentiels qui comptaient formellement sur le crédit bancaire à court terme ont été forcés de se tourner vers le marché des effets de commerce. En conséquence, le taux de croissance annuel des effets en cours est passé de 7,8% en 1965 à 46,6% en 1966 » 361 . Kashyap, Anil, Stein et Wilcox concluent que « l’épisode 1966 est une période très sérieuse de retournement du financement bancaire vers le financement en effets de commerce » 362 .

|

Période |

Taux des fonds fédéraux, court terme |

Variation (en points de base) |

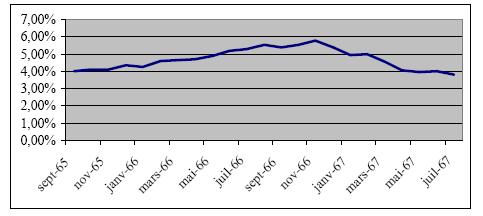

| Janvier 1966 | 4,42% | –1 |

| Février 1966 | 4,60% | +38 |

| Mars 1966 | 4,65% | +5 |

| Avril 1966 | 4,67% | +2 |

| Mai 1966 | 4,89% | +22 |

| Juin 1966 | 5,17% | +28 |

| Juillet 1966 | 5,29% | +12 |

| Août 1966 | 5,53% | +24 |

| Septembre 1966 | 5,39% | –14 |

| Octobre 1966 | 5,53% | +14 |

| Novembre 1966 | 5,75% | +22 |

| Décembre 1966 | 5,39% | –36 |

| Janvier 1967 | 4,94% | –45 |

| Février 1967 | 5,00% | +6 |

| Mars 1967 | 4,53% | –47 |

| Avril 1967 | 4,05% | –48 |

| Mai 1967 | 3,94% | –11 |

| Juin 1967 | 3,98% | +4 |

Source : EconStats, Interest rates, www.econstats.com

Les taux d’intérêt américains ont continué à augmenter jusqu’en novembre 1966, où ils ont atteint leur apogée (5,75%), avant de commencer à diminuer. La hausse des taux entre décembre 1965 et avril 1966 s’explique principalement par l’apparition des premiers signes de la contraction monétaire (choc de crédit, donc de la quantité de monnaie). Elle s’explique également, dans une moindre mesure, par l’accroissement des emprunts publics américains pour financer la guerre du Vietnam. Le graphique (44) montre la tendance croissante des taux suite au choc restrictif de mai.

Les effets du choc monétaire de 1966 n’ont pas affecté seulement l’économie des Etats-Unis et les sources de financement des entreprises américaines, mais se sont transmis aussi à l’économie libanaise, petite, ouverte, libérale, et adoptant un régime de change flottant. Nous étudierons la transmission internationale de la contraction du crédit bancaire américain à l’économie libanaise dans la troisième Section de ce Chapitre.