La surprise

Le 3 janvier 2001, la baisse du taux des fonds fédéraux (et du taux d’escompte) était totalement imprévue, tant du côté des économistes que du côté des opérateurs. Ce « choc monétaire » exogène était une surprise pour plusieurs raisons.

En premier lieu, parce que c’était la première réduction de taux d’une telle grandeur depuis 1992 (50 points de base). En général, les baisses de taux fédéraux sont de 25 points de base.

En deuxième lieu, parce que c’était la première baisse des taux depuis le 17 novembre 1998. Entre juin 1999 et mai 2000, la Fed a augmenté les taux d’intérêt 6 fois. Les hausses successives de taux d’intérêt avaient pour but de ralentir la croissance pour éviter l’inflation. L’économie américaine enregistrait une croissance continue, le chômage approchait les 4%, et aucun signe de ralentissement n’était encore enregistré par les opérateurs. La baisse des taux était une vraie surprise pour tout le monde. Il faut préciser dans ce contexte que la baisse de novembre 1998 était prévisible à l’époque (il s’agissait de la troisième et dernière réduction de taux dans une série de mesures cherchant à contrecarrer la crise du crédit provoquée par la crise de la dette russe et la faillite du fonds d’investissement « Long Term Capital Management »). En revanche, aucune crise financière importante ne s’est produite en 2000 ou début 2001 pour que les opérateurs anticipent une quelconque baisse des taux d’intérêt.

En troisième lieu, parce que l’annonce a eu lieu le deuxième jour ouvrable de l’année !

En quatrième lieu, parce que l’annonce a eu lieu 4 semaines avant la prochaine réunion programmée du FOMC. C’était une première depuis plusieurs années. En général, la Fed ne modifie pas les taux d’intérêt entre les réunions du FOMC. La réunion du 3 janvier n’était pas prévue. C’est à 11:00 que les membres du FOMC ont tenu une conférence téléphonique durant laquelle ils ont accepté de baisser le taux des fonds fédéraux. Ensuite, les membres du Conseil de la Réserve se sont réunis et décidé, 5 voix contre 0, de baisser le taux « symbolique » d’escompte 364 . L’annonce des deux décisions a eu lieu à 13:00.

En cinquième lieu, parce que, contrairement à ses habitudes, la Fed n’a donné aucun signal que les taux pourraient diminuer. Les quelques économistes qui prévoyaient une baisse des taux à cause du ralentissement de l’économie américaine croyaient qu’une telle décision ne sera prise avant un ou deux mois. Ces économistes ont même revu leurs prévisions quant à la réduction possible des taux suite à la publication d’un rapport officiel sur les ventes de l’immobilier (« Existing homes »). Ce rapport ne signalait aucune contraction particulière de l’activité durant les derniers mois.

| Date | Taux d’intérêt | Variation (en points de base) |

| 30 juin 1999 | 5,00% | +25 |

| 24 août 1999 | 5,25% | +25 |

| 16 novembre 1999 | 5,50% | +25 |

| 16 février 2000 | 5,75% | +25 |

| 21 mars 2000 | 6,00% | +25 |

| 16 mai 2000 | 6,50% | +50 |

| 3 janvier 2001 | 6,00% | –50 |

| 31 janvier 2001 | 5,50% | –50 |

| 20 mars 2001 | 5,00% | –50 |

D’après le site Internet de la Réserve fédérale de New York, « Historical Changes of the Target Federal Funds and Discount Rates, 1971 to present ».

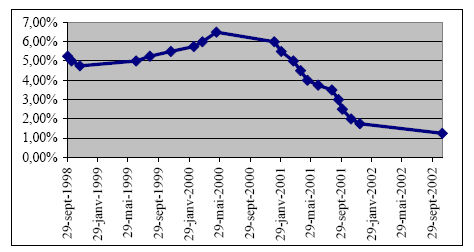

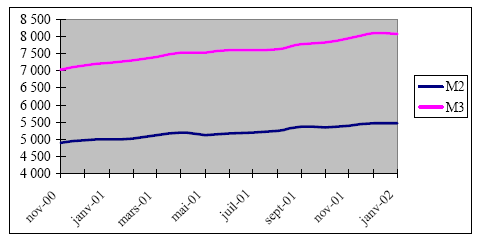

Le graphique (46) montre, qu’au fur et à mesure que les taux d’intérêt diminuaient aux Etats-Unis, la quantité de monnaie US en circulation (exprimée en milliards de dollars, variables saisonnières non ajustées) augmentait. Il n’y a rien de surprenant dans cette évolution, la quantité de monnaie en circulation et le taux des fonds fédéraux sont intimement liés comme nous l’avons déjà signalé dans la Section (I) du Chapitre (1). En effet, en baissant son taux d’intérêt, la Réserve fédérale cherche à accroître la quantité de monnaie en circulation (voir le Chapitre 1).

Source : D’après le site Internet de la Réserve fédérale des Etats-Unis

La surprise qu’a créée la baisse non-anticipée du taux d’intérêt américain peut être facilement classée parmi les chocs monétaires tels que définis dans le Chapitre (1). Henry Willmore, chef économiste de la banque Barclays déclara que « c’est l’une des décisions les plus surprenantes dans l’histoire de la Fed » 365 . Gail Fosler, chef économiste auprès du « Conference Board » précise : « j’ai été surpris à la fois par le timing et l’ampleur de la baisse » 366 . Brian Wesbury, chef économiste chez Griffin indique que « c’était sûrement une surprise. La réunion de la Fed n’était pas programmée et ça s’est produit avant la publication du rapport sur l’emploi » 367 .