Du régime de change fixe au PtM, en passant par le pass-through partiel

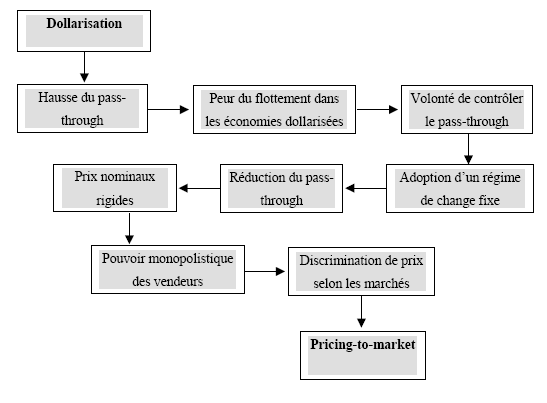

Nous venons de voir que les pays émergents, inquiets des effets de la dollarisation sur le pass-through aux prix à l’importation, adoptent un régime de change fixe. L’adoption d’un tel régime répond aux craintes de ces pays, car elle réduit sensiblement le degré de pass-through aux prix à l’importation et conduit de fait à un régime de PtM (du côté des importateurs). Reinhart, Rogoff et Savastano (2003) montrent par ailleurs que la forte dollarisation n’entrave pas la libre conduite de la politique monétaire et que celle-ci « peut cohabiter avec une faible inflation ; cela étant, la dollarisation n’empêche pas la politique monétaire d’atteindre et de maintenir son objectif principal » 375 . Ces résultats sont confirmés par Guidotti et Rodriguez (1992), Mueller (1994), Savastano (1996), Mongardini et Mueller (2000), Havrylyshyn et Beddies (2003) et bien d’autres chercheurs, qui montrent que les importantes réductions des taux d’inflation dans les pays émergents ne vont pas de pair avec la baisse de la dollarisation domestique. D’après ce raisonnement, un pays peut atteindre ses objectifs monétaires même si la dollarisation de l’économie est importante.

La thèse selon laquelle l’adoption du régime de change fixe conduit à une baisse du pass-through aux prix à l’importation est défendue par Reinhart, Rogoff et Savastano (2003), qui montrent que « dans la plus grande partie des économies dollarisées, soit dans les 66 pays où le taux de dollarisation était élevé ou modéré entre 1996 et 2001, le coefficient de pass-through est d’environ 0,5 » 376 . Le coefficient de pass-through estimé par Reinhart, Rogoff et Savastano est identique au résultat de Kamin (1998). Ce dernier emploie la même équation de détermination du coefficient de pass-through et le même échantillon de pays de Reinhart, Rogoff et Savastano, mais la série qu’il étudie est deux fois plus longue que celle étudiée par les trois chercheurs. Il conclut que le taux de pass-through s’élève à 0,5. A leur tour, Honohan et Shi (2002), qui utilisent une plus longue série que celle de Reinhart, Rogoff et Savastano, mais qui emploient la même équation de spécification et le même échantillon de pays, trouvent que le degré de pass-through moyen est de 0,3. Pour le groupe des pays fortement dollarisés (ce groupe comprend le Liban), Reinhart, Rogoff et Savastano trouvent que le coefficient de pass-through s’élève à 0,49 pour la période allant de janvier 1996 jusqu’en décembre 2001. Pour ces trois chercheurs, le fait que les coefficients de pass-through dans les pays émergents dollarisés soient identiques à ceux observés dans les économies développées montre que « les résultats soutiennent l’hypothèse de base de la peur du flottement, plus précisément qu’un coefficient élevé de pass-through est l’une des raisons pour lesquelles les banques centrales montrent peu de tolérance pour les importantes fluctuations des taux de change » 377 . Reinhart (2000) affirme que la plupart des pays qui déclarent laisser flotter leur monnaie font l’opposé et que « la peur du flottement semble fort répandue » 378 . Pour Gonzalez (2000), lorsque la dollarisation est associée à un régime de change fixe, le pass-through est contrôlé.

Pourquoi le coefficient de pass-through moyen des pays fortement dollarisés correspond-il à une pratique de PtM ?

Nous avons vu, dans les deux premiers Chapitres, que plus le pass-through s’approche de zéro, plus les échanges sont libellés en PtM. Nous avons aussi vu dans la Section (III) du Chapitre (2) que le pass-through partiel ne suffit pas à lui seul pour confirmer qu’il existe un comportement de PtM. D’autres facteurs peuvent contribuer aussi à l’explication du pass-through incomplet 379 . Toutefois, le comportement de PtM est la cause principale du pass-through partiel. Si les autres facteurs évoqués dans la littérature sont absents, le PtM explique à lui seul le pass-through incomplet. En revanche, la présence de ces facteurs ne remet pas en cause le fait que le PtM existe aussi. Seul le taux de PtM est sujet au questionnement dans ce cas.

| Pass-Through | Interprétation |

|

Proche de (1) |

La hausse du taux de change se transmet presque parfaitement aux prix à l’importation PCP (Fujiki et Otani, 2002) |

| Proche de (0) | La hausse du taux de change n’affecte pas les prix à l’importation PtM (Fujiki et Otani, 2002) |

Dans le cas du Liban, si nous prenons en considération, de plus du pass-through partiel égal à 0,49, la dollarisation et le régime de change fixe, nous pouvons affirmer que le comportement de PtM est la pratique de tarification des échanges commerciaux. Ce PtM n’est pas principalement le fait des exportateurs, mais des importateurs. Il découle du comportement de fixation de change de la banque centrale.

Autrement dit, du moment où la banque centrale parvient à contrecarrer les effets de la dollarisation sur les prix en réduisant le pass-through à l’aide du régime de change fixe, les prix nominaux des importations deviennent très rigides car ils sont protégés des fluctuations de change (Givannini, 1988). La rigidité des prix permet aux vendeurs d’exercer un pouvoir monopolistique et de pratiquer en conséquence la discrimination de prix selon les marchés (Adolfson, 1999) 380 , 381 . Cela donne lieu au PtM.