La mise en place du régime de change fixe

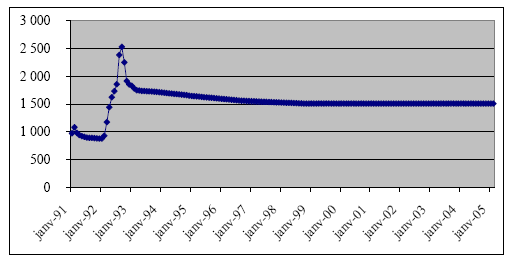

La livre libanaise est officiellement classée dans la catégorie de monnaies en flottement. Cependant, les interventions quotidiennes de la banque centrale sur le marché des changes, pour maintenir le cours de la monnaie nationale entre 1 500 et 1 600 livres pour un dollar, montrent clairement que le régime de change au Liban est fixe.

Avec la fin des hostilités en 1990, le gouvernement libanais a procédé à la reconstruction et à la réhabilitation de l’infrastructure administrative et économique. Cependant, les pressions spéculatives sur la livre libanaise se sont intensifiées en 1991–1992. Ces pressions ont conduit à une hausse substantielle de l’inflation et à une perte considérable du pouvoir d’achat des ménages 389 . Une politique de change fixe fut alors mise en place. Cette politique persiste jusqu’à présent, et a résisté à tous les chocs politiques et macroéconomiques qui se sont produits sur les plans national ou international (attaques israéliennes sur les centrales électriques, crise politique suite aux évènements du 7 août 2001, interventions syriennes incessantes dans le fonctionnement du régime politique et économique libanais, évènements du 11 septembre 2001, crise israélo-palestinienne, etc).

La politique de change fixe mise en place par les autorités monétaires libanaises a largement contribué à la stabilisation financière dans le pays, au maintien de la confiance des investisseurs étrangers et à la relance de l’activité économique. Le succès de cette politique s’est manifesté également à deux autres niveaux : la croissance économique et le contrôle de l’inflation. Entre 1992 et 1995, le marché du travail au Liban a « absorbé » un grand nombre d’expatriés revenus s’installer au pays des cèdres. Le tableau (17) montre la rapidité avec laquelle la stabilisation des prix s’est produite. L’inflation, mesurée par la variation de l’indice des prix à la consommation, est passée de 99,8% en 1992 à 4% en 1998 et à presque 0% entre 1999 et 2001 390 .

En revanche, la politique de stabilisation du taux de change a eu des effets négatifs sur l’investissement et le chômage. La croissance, dopée par la stabilisation financière et la reconstruction, s’est accrue jusqu’en 1995. Mais à partir de 1996, les taux d’intérêt élevés ont pesé sur l’investissement et réduit le taux de croissance de l’économie. Cependant, en regardant de près l’évolution de la situation financière, nous nous rendons compte que la hausse des taux d’intérêt est principalement due au déficit budgétaire et à la dette du secteur public, et non au régime de change en soi.

Dans l’Annexe (9), nous discutons le régime de change du Liban et exprimons notre avis quant à la nécessité du maintien de la fixité dans les circonstances actuelles.

| Années | 1992 | 1995 | 1998 | 2001 | 2002 | 2003 |

|

Secteur réel : PIB (milliards $) Hausse du PIB (%) Hausse de l’IPC (%) |

5,8 4,5 99,8 |

11,7 6,5 10,6 |

16,0 3,0 4,5 |

16,8 1,5 2,0 |

17,3 2,0 2,0 |

18,2 2,5 2,2 |

|

Finances publiques : (en milliards de $) Revenus Dépenses Déficit budgétaire Dette publique Déficit / PIB (%) Dette publique / PIB (%) |

0,7 1,3 –0,6 2,4 –10,8 41,4 |

1,9 3,9 –2,0 7,6 –17,0 65,0 |

3,0 6,0 –3,0 17,1 –17,7 106,8 |

3,1 6,3 –3,2 28,0 –18,4 166,6 |

3,6 6,2 –2,6 30,0 –16,4 173,4 |

4,2 6,3 –2,0 32,0 –11,3 175,8 |

| Cours de change moyen (LL – $) | 1 713 | 1 621 | 1 516 | 1 508 | 1 508 | 1 508 |

Sources : Publications de la Banque du Liban, du Ministère des Finances, du FMI, etc.