2.1. Les effets du choc monétaire américain sur les taux d’intérêt au Liban

Nous avons déjà étudié le choc monétaire américain restrictif de 1966. Comme l’économie américaine est une très grande économie, la hausse du taux des fonds fédéraux à court terme (objectif annoncé et taux effectif) a entraîné avec elle la hausse du taux d’intérêt international. Ce résultat est conforme aux avancées théoriques du modèle Mundell–Fleming.

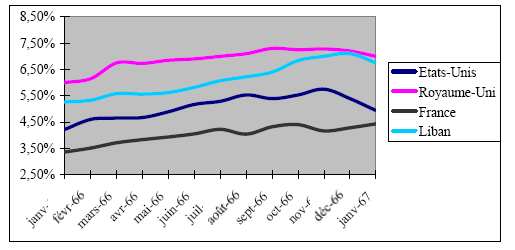

Suite à la hausse des taux d’intérêt américains, les taux d’intérêt au Liban ont augmenté. Cette hausse est due principalement à l’intégration de l’économie libanaise à l’économie mondiale (taux de change flottant, entrées et sorties incessantes et rapides des flux de capitaux etc.). Ce résultat est à son tour identique aux conclusions de Kim (2001), Stockman et Obstfeld (1985) et Kollmann (1999). Cette conclusion est par ailleurs confirmée par la baisse du revenu national libanais suite au choc restrictif américain, conformément à la thèse de Kim (2001) 410 . Nous verrons dans la partie suivante que le revenu national a diminué principalement à cause de la transmission internationale du choc monétaire américain aux taux d’intérêt libanais, et non pas à cause des changements dans la balance commerciale.

| Période | Etats-Unis 411 | Royaume-Uni 412 | France 413 | Liban 414 |

| Mars 1966 | 4,65% | 6,75% | 3,71% | 5,58% |

| Avril 1966 | 4,67% | 6,73% | 3,83% | 5,56% |

| Mai 1966 | 4,90% | 6,85% | 3,93% | 5,62% |

| Juin 1966 | 5,17% | 6,90% | 4,05% | 5,82% |

| Juillet 1966 | 5,30% | 7,00% | 4,22% | 6,07% |

| Août 1966 | 5,53% | 7,10% | 4,04% | 6,22% |

| Septembre 1966 | 5,40% | 7,30% | 4,32% | 6,40% |

| Octobre 1966 | 5,53% | 7,25% | 4,40% | 6,84% |

| Novembre 1966 | 5,76% | 7,28% | 4,16% | 7,00% |

| Décembre 1966 | 5,40% | 7,20% | 4,28% | 7,10% |

Sources : Réserve fédérale, Banque de France, Publications du FMI

Le graphique (54) montre que les taux d’intérêt au Liban ont commencé à augmenter à partir de juin 1966, alors que le choc US s’est produit en mai 1966. Cette situation correspond aux avancées théoriques du Chapitre (2), notamment au travail d’Eichenbaum et Evans (1995) et Kim et Roubini (2000), qui montrent qu’en régime de change flottant, un mois passe avant que les taux d’intérêt étrangers ne réagissent aux variations du taux d’intérêt américain.

Les taux d’intérêt au Liban ont réagi au début « partiellement » au choc monétaire américain. Cette hausse partielle s’explique par l’excès de liquidités à la disposition des banques libanaises (comme nous verrons plus loin). Cependant, quelques mois plus tard, la hausse du taux d’intérêt international a causé une sortie de capitaux et provoqué une crise de liquidité dans le pays. Elle a même conduit à la faillite de la plus grande banque de la place, ainsi que de 10 autres banques.