3.1. Les effets du choc monétaire américain sur les taux d’intérêt au Liban

Début 2001, la dette publique a atteint 23,3 milliards de dollars (environ 150% du PIB) comme nous avons déjà vu dans la première partie de cette Section 430 . L’augmentation continue de la dette, couplée à un déficit budgétaire permanent, a poussé les taux d’intérêt à la hausse. Début 2001, ces taux avaient atteint des niveaux bien élevés et leur tendance était « plutôt » haussière (certains taux de marché étaient en baisse), d’autant que les réformes entamées par le gouvernement Hoss n’ont pas réussi, pour des raisons politiques, de s’attaquer au problème du déficit budgétaire, plus particulièrement à sa composante structurelle qui est la taille et le poids du secteur public.

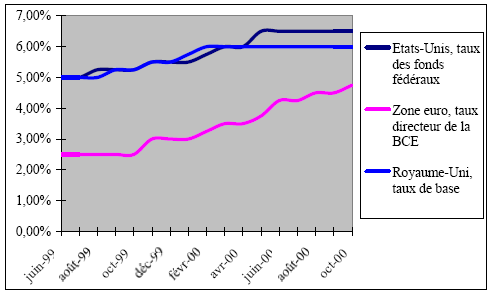

Au niveau international, la période 1999 – 2001 a été marquée par la création, le 1er janvier 1999, de l’euro. Depuis, les taux directeurs de la zone euro sont fixés par la BCE. Durant les deux années précédant le choc US de janvier 2001, les taux d’intérêt internationaux étaient en hausse, comme le montrent le tableau (47) et le graphique (61). Durant cette période, seul le taux d’intérêt du Japon n’a pas varié et est resté à 0,5% 431 .

Les taux d’intérêt relativement élevés en 1999 et 2000 s’expliquent par les craintes inflationnistes des autorités monétaires des principaux pays industriels, ainsi que par la croissance élevée et la hausse des cotations sur les marchés boursiers internationaux.

|

Date |

Etats-Unis, taux des fonds fédéraux | Zone euro, taux directeur de la BCE | Japon, taux d’escompte | Royaume-Uni, taux de base |

| Janvier 2000 | 5,50% | 3,00% | 0,50% | 5,75% |

| Février 2000 | 5,75% | 3,25% | 0,50% | 6,00% |

| Mars 2000 | 6,00% | 3,50% | 0,50% | 6,00% |

| Avril 2000 | 6,00% | 3,50% | 0,50% | 6,00% |

| Mai 2000 | 6,50% | 3,75% | 0,50% | 6,00% |

| Juin 2000 | 6,50% | 4,25% | 0,50% | 6,00% |

| Août 2000 | 6,50% | 4,50% | 0,50% | 6,00% |

| Octobre 2000 | 6,50% | 4,75% | 0,50% | 6,00% |

Sources : D’après les sites Internet de la Réserve fédérale, de la BCE, de la Banque du Japon et de la Banque d’Angleterre

|

Date |

Etats-Unis, taux des fonds fédéraux | Zone euro, taux directeur de la BCE | Japon, taux d’escompte | Royaume-Uni, taux de base |

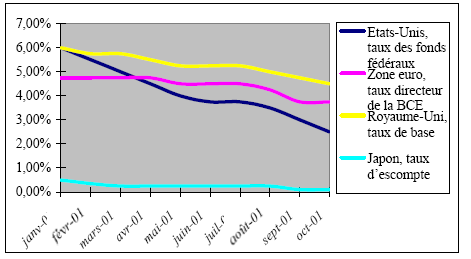

| Janvier 2001 | 6,00% | 4,75% | 0,50% | 6,00% |

| Février 2001 | 5,50% | 4,75% | 0,35% | 5,75% |

| Mars 2001 | 5,00% | 4,75% | 0,25% | 5,75% |

| Avril 2001 | 4,50% | 4,75% | 0,25% | 5,50% |

| Mai 2001 | 4,00% | 4,50% | 0,25% | 5,25% |

| Juin 2001 | 3,75% | 4,50% | 0,25% | 5,25% |

| Août 2001 | 3,50% | 4,25% | 0,25% | 5,00% |

| Septembre 2001 | 3,00% | 3,75% | 0,10% | 4,75% |

| Octobre 2001 | 2,50% | 3,75% | 0,10% | 4,50% |

Sources : D’après les sites Internet de la Réserve fédérale, de la BCE, de la Banque du Japon et de la Banque d’Angleterre

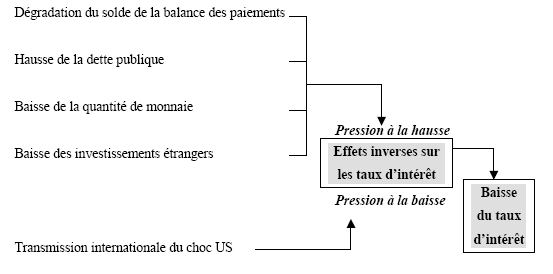

Le choc monétaire américain du 3 janvier 2001, première étape dans une série de baisses de taux aux Etats-Unis comme nous avons déjà vu, a provoqué une baisse des taux d’intérêt internationaux. La baisse du taux d’intérêt international a donné lieu, à son tour, à une baisse des taux d’intérêt au Liban, malgré les pressions à la hausse dues à l’endettement, à la réduction de la masse monétaire et aux sorties de capitaux.

La transmission internationale du choc monétaire US aux taux d’intérêt libanais s’explique essentiellement par l’ouverture de l’économie libanaise aux marchés financiers internationaux et par son intégration dans l’économie mondiale.

La transmission internationale du choc US a permis aux taux intérieurs (en devises et en livres libanaises) de diminuer, malgré la dégradation du solde de la balance des paiements et la hausse de l’endettement public. Notons que l’année 2001 a été marquée pendant les 8 premiers mois par une récession économique mondiale et par une réticence des investisseurs à investir sur les marchés émergents (Inskandar et Ouwaïss, 2002). Les entrées de capitaux au Liban ne compensaient pas les sorties, et la balance des paiements enregistra un solde négatif fin 2000 et 2001 432 . Elle fut marquée également par les évènements du 11 septembre 2001 et par les retombées de ces évènements sur l’économie mondiale.

| En millions de $ | 1998 | 1999 | 2000 | 2001 |

| Solde de la balance des paiements | –487,6 | 266,5 | –289,1 | –1 168,9 |

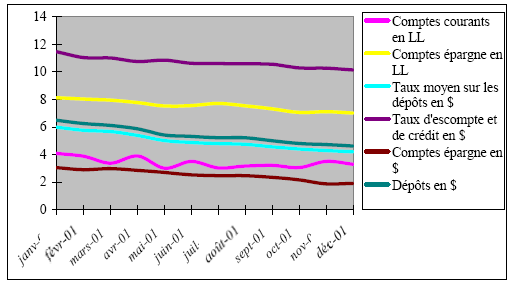

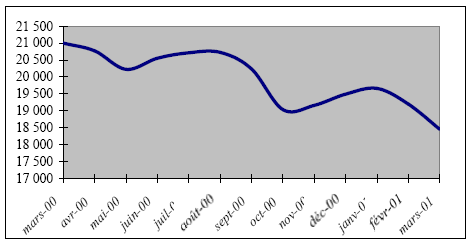

Malgré tous ces facteurs, le choc monétaire US s’est transmis à l’économie libanaise et a provoqué une baisse des taux de marché (les taux sur les bons du Trésor n’ont pas varié comme nous avons déjà indiqué). Ainsi, les taux d’intérêt bancaires sur les comptes courants en livres libanaises ont baissé, et sont passés de 4,09% en janvier 2001 à 3,89% en février, 3,38% en mars, 3,91% en avril et 3,02% en mai. A leur tour, les taux d’intérêt bancaires sur les comptes épargne en livres libanaises ont baissé, en passant de 8,13% en janvier à 8,03% en février, 7,95% en mars, 7,77% en avril et 7,53% en mai. Le tableau (50) présente les variations des taux d’intérêt au Liban suite au choc monétaire US de janvier 2001 et aux baisses consécutives de taux aux Etats-Unis et dans les autres pays.

| Date | Comptes courants en LL | Epargne en LL | Escomptes et crédits en $ | Epargne en $ | Dépôts en $ |

| Janvier 01 | 4,09% | 8,13% | 11,46% | 3,06% | 6,49% |

| Février 01 | 3,89% | 8,03% | 11,04% | 2,91% | 6,26% |

| Mars 01 | 3,38% | 7,95% | 11,01% | 2,99% | 6,12% |

| Avril 01 | 3,91% | 7,77% | 10,75% | 2,86% | 5,87% |

| Mai 01 | 3,02% | 7,53% | 10,85% | 2,71% | 5,43% |

| Juin 01 | 3,51% | 7,56% | 10,63% | 2,54% | 5,33% |

| Juillet 01 | 3,04% | 7,72% | 10,61% | 2,48% | 5,23% |

| Août 01 | 3,18% | 7,54% | 10,59% | 2,48% | 5,23% |

| Septembre 01 | 3,23% | 7,32% | 10,56% | 2,36% | 5,01% |

| Octobre 01 | 3,07% | 7,06% | 10,29% | 2,17% | 4,81% |

| Novembre 01 | 3,51% | 7,11% | 10,27% | 1,88% | 4,74% |

| Décembre 01 | 3,31% | 7,01% | 10,14% | 1,91% | 4,63% |

Le résultat sur la transmission internationale du choc monétaire américain au taux d’intérêt nominal libanais en PtM ne concorde pas avec les résultats de Betts et Devereux (1999, 2000), selon qui, en PtM, le taux d’intérêt nominal à l’étranger (au Liban) reste constant suite à un choc monétaire dans Nation (aux Etats-Unis) comme nous avons déjà vu dans le Chapitre (2). Selon le raisonnement de ces deux auteurs, comme la parité de taux d’intérêt est vérifiée, le choc monétaire de Nation (Etats-Unis) réduit le taux d’intérêt nominal domestique (US) par rapport au taux d’intérêt nominal à l’étranger (Liban), qui ne varie pas. Cette situation ne s’est pas produite dans le cas libanais, où le taux d’intérêt nominal a sensiblement réagi au choc US en diminuant comme nous avons déjà démontré. Cette constatation met en cause le résultat de Betts et Devereux (1999, 2000). Malgré toutes les pressions à la hausse sur le taux d’intérêt nominal du Liban (dégradation de la balance des paiements, hausse de la dette publique, etc.), celui-ci a baissé. Le cas libanais modifie le résultat de Betts et Devereux et montre que le taux d’intérêt nominal (de long terme) à l’étranger diminue suite à un choc monétaire dans une grande économie en PtM. Nous retrouvons le même résultat qu’en PCP.

Le cas libanais permet également d’aboutir à une conclusion différente de celle de la littérature sur la transmission internationale en PtM des chocs monétaires au taux d’intérêt réel à l’étranger. Selon Betts et Devereux (1999), ce taux augmente légèrement (au Liban) suite à un choc dans Nation (aux Etats-Unis). D’après ces deux auteurs, les déviations à la PPA provoquent des écarts dans les taux d’intérêt réels des deux pays (Etats-Unis et Liban). Les taux réels dans chaque pays varient dans le même sens que la consommation. Comme, pour Betts et Devereux, la consommation étrangère (libanaise) diminue, le taux d’intérêt réel étranger (libanais) diminue 433 . Cette affirmation ne correspond pas au cas libanais. En 2000, le taux d’inflation au Liban s’élevait à –0,01%. Fin 2001, ce taux s’élevait à 1,30%. Or, pour que le taux d’intérêt réel augmente, la baisse du taux d’inflation doit être inférieure à celle du taux d’intérêt nominal. Cela ne s’est pas produit dans le cas libanais. Les calculs que nous avons effectués sur les différents taux d’intérêt (comptes courants, épargne, etc.) en livres libanaises et en dollars montrent que, dans la plupart des cas, le taux d’intérêt réel a diminué suite au choc US.

Le résultat selon lequel les taux d’intérêt, nominal et réel, du Liban diminuent suite à un choc monétaire US en PtM met en relief le rôle des marchés financiers internationaux dans le processus de transmission. Ainsi, en PtM comme en PCP, l’ouverture d’une économie sur le reste du monde conditionne la nature des effets des chocs monétaires étrangers sur les taux intérieurs. Ce point n’a pas été exploré dans les études théoriques de PtM. Ainsi, le cas libanais fournit un complément à la recherche sur le pricing-to-market.

Nous retrouvons ici le résultat empirique de la Section (I), qui met en relief le rôle du marché financier international dans l’évolution des taux d’intérêt libanais à long terme.