Les variations du revenu national du Liban

Le 3 janvier 2001, lorsque la Réserve fédérale américaine a baissé son taux des fonds fédéraux, personne ne s’y attendait. Personne ne s’attendait également à ce que ce geste soit la première étape dans une série de baisses des taux d’intérêt aux Etats-Unis.

La réduction des taux américains, qui s’est rapidement propagée aux taux d’intérêt internationaux comme nous avons déjà vu, a affecté les taux libanais et permis la reprise de l’activité économique, malgré tous les facteurs négatifs que nous avons déjà cités et qui freinaient la croissance. Fin 2001, le taux de croissance du PIB a enregistré une hausse de 1,5% en dépit de la très mauvaise situation des finances publiques et des évènements du 11 septembre. Cela est essentiellement dû au choc monétaire US et aux baisses consécutives des taux US suite à ce choc.

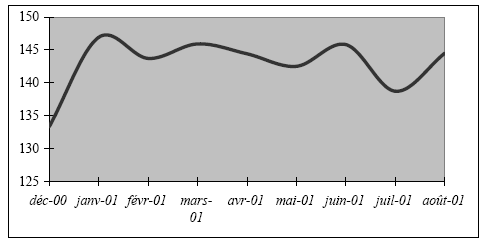

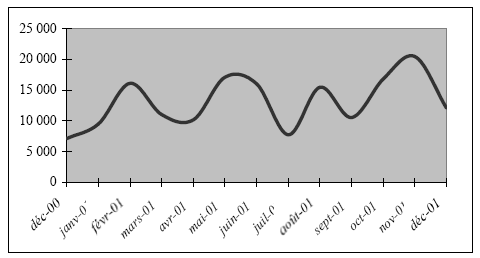

Il n’existe pas au Liban de statistiques officielles pour le calcul du revenu national. Nos chiffres proviennent des calculs de la Banque Mondiale et du FMI 434 . Les économistes estiment généralement le revenu du Liban à l’aide des éléments suivants : livraisons de ciment, nombre et valeur des chèques émis, permis de construction, importations de marchandises, production d’électricité, mouvements d’arrivées aux frontières, trafic des passagers à l’aéroport, bilan bancaire consolidé, etc. A partir de là, la banque centrale publie un indicateur coïncident de l’activité économique. Cet indicateur synthétise les mouvements du revenu national. Sur le graphique (65), nous pouvons constater que, suite au choc US de 2001, l’indicateur de l’activité économique a sensiblement augmenté, en passant de 133,3 en décembre 2000 à 146,9 en janvier 2001.

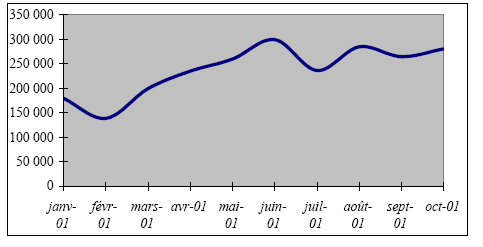

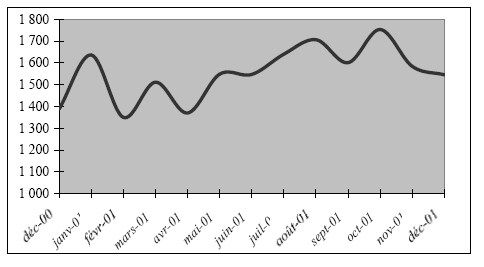

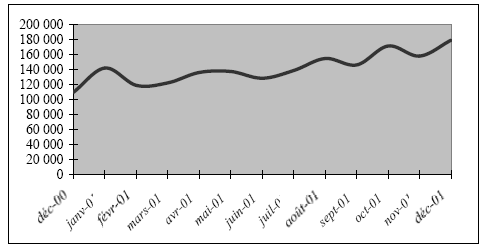

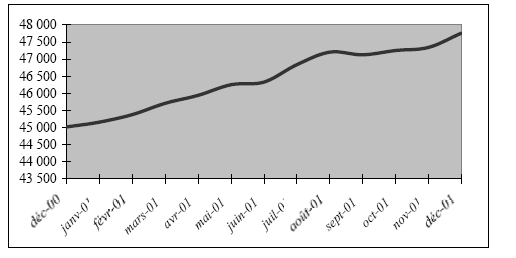

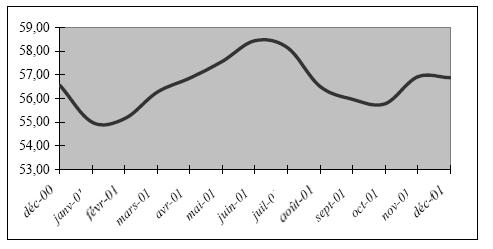

Nous présentons, dans les graphiques (66), (67), (68), (69) et (70), les variations des principaux éléments constituants le revenu national du Liban suite au choc monétaire US de 2001. Ces graphiques montrent clairement l’amélioration de l’activité suite à la baisse des taux d’intérêt intérieurs, sensiblement affectés par la transmission internationale du choc US.

Source : D’après les publications de la Banque du Liban

Fin 2001, les dépôts bancaires au Liban ont dépassé les 40 milliards de dollars, soit une hausse de 5,26% par rapport à leur niveau enregistré fin 2000 (38,09 milliards de dollars). Le taux de dollarisation des dépôts s’est élevé à environ 74% en 2001 (contre 66,04% en 2000).

|

Période |

Nombre de chèques en devises | Nombre de chèques en livres | Importations de dérivés pétroliers |

| Janvier 01 | 17,87% | 14,47% | –4,25% |

| Février 01 | –17,48% | –12,43% | 3,13% |

| Mars 01 | 11,93% | 6,25% | 55,14% |

| Avril 01 | –9,33% | –6,78% | –54,67% |

| Mai 01 | 12,99% | 14,27% | 37,26% |

| Juin 01 | –0,06% | –3,78% | –6,43% |

| Juillet 01 | 6,01% | –0,42% | 38,53% |

| Août 01 | 4,02% | 1,17% | 6,54% |

| Septembre 01 | –6,15% | –4,25% | 8,35% |

| Octobre 01 | 9,49% | 11,53% | –7,87% |

| Novembre 01 | –9,64% | –8,30% | –22,17% |

| Décembre 01 | –2,46% | 3,16% | 35,37% |

Les graphiques (65), (66), (67), (68), (69), (70) et le tableau (51), ainsi que le taux de croissance du PIB réel (1,5% en 2001), montrent clairement que le revenu national du Liban a augmenté suite au choc monétaire américain et aux baisses consécutives des taux d’intérêt aux Etats-Unis. Les statistiques disponibles sur le Liban ne fournissent pas d’indications sur les variations de la consommation. Nous ne pouvons, pour des raisons techniques, vérifier si la consommation libanaise a diminué suite au choc monétaire US de janvier 2001 conformément aux avancées de Betts et Devereux (2000) 436 . Cependant, la hausse du revenu libanais et de ses composantes montre clairement que la thèse de Betts et Devereux, selon laquelle le revenu étranger (libanais) augmente suite à un choc monétaire expansionniste dans Nation (Etats-Unis), est compatible avec la réalité. En effet, avec la hausse du taux de PtM (s), la transmission des variations du dollar au taux de change effectif nominal faiblit (n’oublions pas que le cours de change de la livre est fixe par rapport au dollar), conformément au raisonnement de Betts et Devereux (2000) 437 . Le PtM pratiqué du côté des importateurs libanais (PtM découlant du comportement de fixation du change par la banque centrale comme nous avons déjà vu) accroît la corrélation entre les revenus US et libanais, qui augmentent simultanément. Ce mécanisme s’explique selon Betts et Devereux par l’effet qu’exerce la consommation mondiale (en hausse suite au choc US) sur les productions, américaine et libanaise. L’accroissement de la demande mondiale touche à la fois les produits américains et libanais et contribue à la hausse des revenus réels des Etats-Unis et du Liban.

La dépréciation « implicite » du dollar par rapport à la livre libanaise n’a pas exercé d’effet négatif sur le revenu du Liban. Ce dernier résultat corrobore celui de Betts et Devereux (1999), qui critiquent les résultats de Mundell (1968) et d’Obstfeld et Rogoff (1995) et montrent que le revenu étranger (du Liban) augmente suite à un choc extérieur (américain), quel que soit le régime de vente (PtM ou PCP). Le cas du Liban confirme également le résultat de Schmidt (2004), qui affirme qu’un choc américain accroît les revenus, américain et international.

La hausse du revenu national a exercé quelque pression sur l’indice des prix à la consommation, qui a augmenté pendant plusieurs mois suite au choc US avant de diminuer à partir de septembre 2001, sans pour autant tomber au-dessous de son niveau de décembre 2000. La hausse de l’IPC donne raison à Otani (2002). Si nous supposons que le taux de PtM (s2) pratiqué par les entreprises libanaises est proche de (1), nous pouvons affirmer que les prix libanais à l’exportation ont « légèrement » augmenté 438 . Cette hausse n’est pas suffisante pour détourner la demande étrangère des produits libanais. Tenant compte du fait que le revenu mondial a augmenté aussi, cela a poussé le revenu libanais à la hausse. Toutefois, comme la part des exportations du Liban n’est pas très importante dans la composition de son revenu (les exportations n’ont pas dépassé les 889 millions de dollars fin 2001), c’est le taux d’intérêt international qui a permis la hausse du PIB libanais en 2001 (et non la balance courante).

Source : D’après les statistiques de « Consultation and Research Institute » (CRI)