Un biais méthodologique : l’ubiquité sociétaire

Devant l’impossibilité matérielle et temporelle de proposer une analyse pertinente sur l’ensemble du listing reconstruit, nous avons pris le parti de constituer un échantillon au dixième (N=1 521) – représentatif au vu de l’homogénéisation des items par la sélection des codes APE précités.

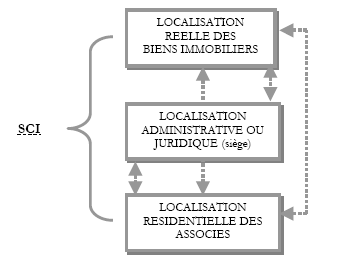

Avant de décrire les modalités retenues pour le traitement des données disponibles, il faut rappeler que trois types d’adresse se dégagent des « fiches sommaires » : l’adresse du siège social de la SCI, l’adresse du principal établissement et l’adresse personnelle du gérant. En tant que tel(s), le ou les lieu(x) réel(s) de localisation du ou des biens achetés par la SCI ne figurent pas dans les fiches. Par contre, il se peut parfois qu’ils apparaissent dans le libellé de l’objet social – « administration, gestion, location et disposition de biens immobiliers situés à… ». Pour avoir une connaissance exacte de la localisation réelle de l’investissement réalisé et/ou des biens gérés, dans l’optique d’une géographie du patrimoine et des objets juridiques, il aurait été approprié de rentrer au cœur des 1 521 statuts de SCI. Néanmoins, cette étape n’est valable qu’à la condition que les actes mentionnent le ou les localisations réelles, ce qui est loin d’être le cas, a fortiori quand les statuts sont des statuts-types recelant des libellés d’objet pour le moins superficiels et vierges de toute référence géographique.

De surcroît, indiquons que les trois adresses disponibles peuvent se correspondre à l’identique ou bien différer selon les combinatoires suivantes :

- adresse personnelle du gérant différente des adresses du siège et du principal établissement ;

- adresse personnelle du gérant différente de celle du siège, elle-même différente de celle du principal établissement ;

- adresses personnelle du gérant et du siège différentes de celle du principal établissement ;

- adresses personnelle du gérant et du principal établissement différentes de celle du siège.

En conséquence, et à défaut hélas de pouvoir connaître avec certitude les localisations réelles, nos analyses des dynamiques spatiales porteront surtout sur les localisations des sièges sociaux et des domiciles des gérants. L’ « assimilation » contrainte, par le biais que représente en quelque sorte cette ubiquité sociétaire [Cf. Figure 3], du siège social à la localisation réelle revêt l’allure d’un choix méthodologique fort 166 .

Par-delà le travail sur les données du RCS, la prise en considération et la conceptualisation du phénomène ubiquitaire sont provenues des réactions de certains praticiens interviewés à la délimitation géographique de notre terrain d’enquête. Si nous avons argué que ce choix avait été dicté par des besoins méthodologiques, mais aussi par le souhait d’interpréter des spécificités locales en matière d’investissement et de gestion immobiliers, c’est en croisant au fil de nos investigations les différents matériaux à notre disposition (informations RCS et documents sociétaires) que nous avons compris le sens de leur remarque.

En effet, bien que le siège social d’une SCI se situe dans la région lyonnaise, on ne doit pas en inférer pour autant que les biens gérés s’y trouvent eux aussi. Nous pouvons être confronté à des porteurs de parts ayant installé le siège de leur société à Lyon ou dans sa banlieue mais dont les locaux ou immeubles détenus sont implantés dans des départements limitrophes, d’autres régions de France, voire d’autres pays 167 . A l’inverse, Nous pouvons voir une SCI administrer des biens immobiliers dans la région lyonnaise alors qu’elle est inscrite dans un autre RCS, à Paris ou Marseille par exemple. Enfin, une SCI peut simultanément gérer plusieurs biens disséminés dans la région lyonnaise et à d’autres endroits. Tous ces cas de figure sont loin d’être négligeables et doivent inciter à la plus grande vigilance en ce qui concerne la portée du phénomène ubiquitaire.

A une échelle plus large, l’évocation de ce phénomène renvoie à la problématique contemporaine de la spatialisation de l’argent et du patrimoine. Sur un plan ontologique, le patrimoine foncier et immobilier ne peut se départir d’un ancrage territorial matériel. D’ailleurs, comme le suggère Georg Simmel, il en va de la permanence de tout groupe social et notamment de la famille, « communauté consanguine », qui pour assurer sa pérennité doit souvent être complétée par une « communauté territoriale » 168 . A contre-courant, la diffusion des valeurs mobilières et monétaires reflète la tendance actuelle à la non-fixité de l’argent et à sa traversée des frontières (a-spatialisation). D’une certaine façon, la croissance du nombre d’immatriculations sociétaires met en valeur un compromis entre ces deux processus dont l’amorce date du début du XIXe siècle. De fait, si le bien propriété de la SCI existe in concreto à un endroit, il est avant toutes choses dématérialisé, c’est-à-dire divisé en parts sociales. Les copropriétaires des parts peuvent du coup se trouver à des endroits divers et variés, ce qui, méthodologiquement, rend leur identification malaisée.

Mais ce qui est perçu comme un problème par le sociologue l’est aussi par l’Administration fiscale 169 . En effet, elle fait de la diversité des situations géographiques des immeubles possédés par des SCI – au même titre d’ailleurs que l’absence de tenue de comptabilité – une pierre d’achoppement dans le calcul de l’assiette du droit d’enregistrement 170 . La nébulosité des cessions de parts qui provient de leurs localisations diffuses entrave la volonté de contrôle économique et financier des pouvoirs publics.

A l’opposé des actions d’une SA, les parts de SCI ne sont pas des titres négociables. Toutefois, cette caractéristique juridique ne contrarie pas de nombreux transferts de mains en mains sous couvert de clauses statutaires insufflant de la souplesse dans les échanges. Ceci vaut surtout pour les SCI montées par des associés « interchangeables », moins unis par des liens forts et affectifs que par des intérêts professionnels, commerciaux et financiers. Invoquons un exemple. Soit une SCI créée pour réaliser l’acquisition d’un terrain pour y construire un bâtiment spécifique au cœur d’une zone industrielle de l’Est Lyonnais. A l’origine, le montage est piloté par le PDG de la société commerciale qui va louer le local industriel et ses bureaux. S’il décide de convier au projet immobilier certains de ses associés professionnels, plutôt que son épouse et/ou ses enfants, nous présumons que la stratégie d’entreprise l’emporte sur la stratégie patrimoniale privée. Dans cette situation, il suffit que son entreprise prospère et soit représentée dans le pays par divers filiales et établissement secondaires pour que l’on rencontre dans un projet localisé des partenaires « délocalisés » ; l’un des actionnaires recrutés comme cocontractant et co-apporteur de fonds peut très bien diriger une filiale installée dans un autre département et y résider à titre personnel.

Dès lors, la SCI, saisie comme truchement analytique, démontre que si le bien physique ne suit pas les déplacements de ses copropriétaires virtuels que sont les porteurs de parts – sauf s’ils dissolvent la société et conservent le bâtiment comme bien de rapport indivis – les parts, quant à elles, s'acclimatent parfaitement aux « déracinements » et autres mouvements spatiaux. En fin de compte, le processus de dématérialisation rend les localisations réelles très fuyantes et confère une coloration particulière à la géographie du patrimoine, qu’il soit professionnel ou d’habitation.