Origine et localisation des biens immobiliers : entre contingences situationnelles et rationalité économique

Quand on prête attention à la physionomie des SCI, il importe de connaître l’origine des biens immobiliers qu’elles renferment. L’intérêt sociologique d’une telle archéologie patrimoniale est de mettre au jour les manières dont les attitudes stratégiques et les contraintes situationnelles affectent le contenu des structures juridiques. Le recueil des histoires sociétaires nous conduit à discerner 4 possibilités contextuelles et comportementales : l’achat d’un bien par une SCI montée pour l’occasion, le rachat des parts d’une SCI déjà existante, l’apport de biens détenus en direct à une SCI déjà créée pour d’autres opérations, l’apport concomitant ou différé d’un héritage à une SCI confectionnée dans ce but.

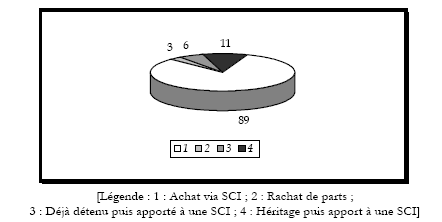

Concrètement, la première éventualité reste de très loin la plus fréquente : 89 des 109 SCI du corpus (81,6%) ont été destinées à la primo-acquisition d’un bien immobilier professionnel, résidentiel ou locatif [cf. Graphique 7]. Le rachat de parts et l’apport de biens ou d’un héritage à une SCI s’avèrent être des pratiques pour le moins marginales (3, 6 et 11 cas).

Pour ce qui concerne les trois dernières éventualités, nous voyons que la première relève des contingences d’une situation de recherche immobilière. Lorsqu’un investisseur jette son dévolu sur un immeuble, il ne sait pas immédiatement s’il est en SCI. C’est lors de la prise de contact et des tractations avec les parties, ou de pré-recherches cadastrales s’il est plus habile, qu’il en prend connaissance. Libre à lui ensuite de racheter les parts ou l’immeuble. Alors que nous aurions pu augurer une plus forte proportion de rachats – en vertu notamment de la modicité des droits d’enregistrement des cessions de parts –, la pratique est peu courue. Outre des facteurs techniques et tactiques, qui seront auscultés dans le chapitre suivant au moyen d’un exemple précis, des facteurs psychosociologiques peuvent éclairer cette désaffection ou « frilosité ». Nous pensons à l’inhibition des investisseurs ponctuels pour des outils jugés complexes, encombrants et obscurs, propres au monde des affaires, sachant qu’ils militent pour davantage de simplicité.

La seconde éventualité, quant à elle, procède d’une stratégie inter-temporelle visant à rassembler par commodité différents biens sous une même structure. Nous pensons bien sûr ici aux résidences principales et secondaires qui se juxtaposent à des biens de rapport. Comme nous l’explorerons par la suite, des raisons fiscales limitent sérieusement cette pratique ; la fiscalité des apports et la perte de l’exonération des plus-values immobilières font office d’écueils. Rappelé avec insistance par les praticiens, cet inconvénient vient non seulement déséquilibrer la balance projective, mais aussi étayer l’hostilité de certains à l’égard de la gestion sociétaire des domiciles personnels.

Enfin, la troisième éventualité est un peu mieux représentée dans le sens où les avantages juridiques et fiscaux inhérents à la gestion et à la dévolution successorales vont de pair avec des considérations familiales subjectives. Elle est surtout le fait d’héritiers qui se préparent à leur tour à transmettre, par l’intermédiaire d’un cadre contractuel leur octroyant une mainmise sur le patrimoine et leur procurant les moyens de juguler le flux des incertitudes pouvant obérer son devenir. De fait, ils optent souvent pour des cessions de parts progressives et contrôlées ou pour des donations-partages décennales avec réserve d’usufruit. Comparée aux types logiques d’héritiers construits par Anne Gotman, l’attitude de ces porteurs de parts se rapproche de celle des « entrepreneurs » : la transmission est moins conçue de leur part en termes de succession que de gestion rationnelle et l’héritage est assimilé à une « affaire » 273 .

Dans le chapitre précédent, nous nous sommes ingénié à décrypter les dimensions spatiales du phénomène sociétaire en nous restreignant à ses localisations juridico-administratives. Bien que nous ayons insinué de possibles congruences entre ces localisations et les localisations patrimoniales réelles, nous avons préféré rester circonspect et ne pas dériver sur une généralisation abusive. Seule la confrontation des entretiens et des archives sociétaires contribue au dépassement des approximations. Du coup, nous bornons notre analyse à un segment de réalité – les SCI des enquêtés – qui peut être considéré comme un échantillon assez représentatif des comportements des porteurs-gérants lyonnais.

A la vue des résultats, les enquêtés manifestent une très nette préférence pour des investissements à Lyon et dans ses alentours. Près de 90% des biens sociétaires sont localisés dans ce périmètre, dont 54% pour la seule région lyonnaise, à savoir la proche banlieue et la première couronne [cf. Tableau 35]. A l’inverse, les biens situés en dehors de l’Aire Urbaine de Lyon attirent moins leurs faveurs ; seulement 12 des 109 SCI ont été constituées pour des investissements ou une gestion immobilière « délocalisée ».

| LOCALISATION | N SCI | % |

| Lyon | 38 | 34,8 |

| Région lyonnaise | 59 | 54,1 |

| Autres : Rhône-Alpes Région parisienne PACA Gironde |

12 5 3 3 1 |

11,0 4,6 2,7 2,7 0,9 |

| TOTAL | 109 | 100 |

Source : Entretiens et archives RCS

Cette préférence marquée pour l’acquisition et/ou la gestion d’un patrimoine local se forme au carrefour d’une rationalité économique et de mécanismes psychologiques et culturels. En mettant entre parenthèses les situations d’héritage – pour lesquelles les choix spatiaux sont inopérants – nous repérons qu’en règle générale les porteurs-gérants agissent en fonction de logiques et de paramètres topiques. Quelle que soit la destination ou la spécificité du projet (professionnel, résidentiel ou de rapport), l’opportunité survient de manière récursive. Mais l’allure contingente conférée aux investissements travestit des mobiles rationnels qui font sens pour les propriétaires en général 274 . Nous citerons pêle-mêle : un bon emplacement 275 , rentable, paré d’équipements collectifs ou prêts à en recevoir, socioéconomiquement valorisé, à la fiscalité locale supportable, pas trop éloigné de son lieu de travail ou de celui de ses employés, de ses clients et fournisseurs.

Dans quelques situations cependant, ces principes constitutifs d’une inoxydable rationalité économique sont escortés par des considérations plus originales mais tout aussi opératoires. Elles nous entraînent sur les chemins d’une rationalité familiale, de croyances personnelles, de références subjectives ou psychologiques, voire d’émotions, et de valeurs culturelles locales. Ainsi, les choix géographiques peuvent être mus par :

- une volonté de rester proche de ses anciens domicile et réseau de sociabilités locales, afin d’assurer la transition résidentielle, de ne pas sombrer dans la solitude et de ne pas effacer de sa mémoire les riches souvenirs d’une vie de quartier [Marie] ;

- un « coup de foudre » pour un quartier que l’on habite depuis longtemps, que l’on appris à apprécier en dépit d’une mauvaise réputation et qu’il serait déchirant de quitter [Solange] ;

- le désir de vivre dans le même secteur que sa famille, qui est soudée, qui s’entraide et dont les membres travaillent main dans la main dans des métiers artisanaux complémentaires [Stéphanie] ;

- le projet de s’installer au cœur de la nature, au calme et loin du stress urbain, dans une vaste propriété pour laquelle on a dépensé presque aveuglément et qui sera le théâtre d’une fin de vie [Raymond, PDP 27, 75 ans, retraité] ;

- par une tradition d’implantation des entreprises de haute-technologie dans l’Ouest lyonnais, secteur devenant en l’occurrence géo-symbolique [Richard, PDP 28, 38 ans, directeur général d’une société de sous-traitance électronique industrielle] ;

- par une stratégie immobilière aux accents « chauvins », faisant en sorte que les lyonnais doivent délibérément investir à Lyon et ainsi sceller leur enracinement ou leur sentiment d’appartenance locale [Norbert, PDP 33, 56 ans, directeur de sociétés de transactions et de promotion immobilières]Si nous suivons Yannick LEMEL, et ses analyses des résultats de l’enquête Valeurs réalisée par l’ARVAL en 1999, on note que la « localité » constitue, malgré la tendance contemporaine à la globalisation, l’échelon géographique auquel les Français s’identifient le plus – à 43% – depuis 20 ans. Cette identification croît non seulement en fonction d’éléments objectifs comme la taille de la ville ou son niveau d’urbanisation, mais aussi de préférences partisanes et idéologiques plus subjectives. Cf. « Les sentiments d’appartenance collective des Français » in Pierre BRECHON (dir.), Les valeurs des Français. Evolutions de 1980 à 2000, op. cit., p. 68-83. Sans bercer dans l’extrapolation, ce type d’attitude et de pratique expliquerait au niveau individuel la sous-représentation collective des investisseurs allochtones et de leurs SCI dans la région lyonnaise. De fait, proximité et commodité gestionnaire semblent corrélées..