Des montages choisis ou contraints ?

Le fait se savoir si les montages sociétaires sont en réalité choisis ou contraints présente en apparence tous les traits du faut débat ou de l’aporie. En effet, nous pensons qu’un choix est toujours plus ou moins le fruit d’un examen et d’une délibération effectués à partir d’un contexte ou d’une situation contraignants. De fait, nous postulons que le choix et la contrainte sont moins enserrés dans un rapport dialectique insoluble que dans un rapport d’interdépendance où prévalent des ajustements contextuels.

Si nous prêtons une oreille attentive aux arguments d’un praticien interrogé, le choix de la SCI (professionnelle) est très souvent entériné en raison de « la limitation du champ des possibles techniques » [PRAT 18]. Aussi, un chef d’entreprise adopte-t-il la SCI parce l’achat de murs en indivision ou en direct par l’entremise de sa société d’exploitation ne rentre pas dans ses plans d’acquisition à moindre frais, d’indépendance par rapport aux attentes d’un tiers-propriétaire ou d’allégement, en prévision d’une revente, du bilan de son entreprise. Dans ces circonstances, le choix repose sur une adaptation non seulement à des exigences projectives, mais aussi à des obligations juridiques, financières et comptables. C’est ainsi que les montages-réflexes sont justifiés et l’effet de mode écarté ; réflexe et rationalité (ou « bonnes raisons ») ne sont pas antinomiques.

Sur le mode de la subjectivation, le chef d’entreprise – mais également la plupart des porteurs de parts, si ce n’est tous – va donc incorporer dans son projet et dans sa grille de lecture de la situation ces « données » et agir en conséquence. Ce qui ne veut pas dire pour autant que sa décision soit (sur)comprimée par le joug des normes juridico-financières objectives. Il détient une marge de manœuvre qui replace sa décision et son choix dans le giron de la rationalité, quand bien même celle-ci semble être à géométrie variable – i.e. polysémique ou affectée par de nombreux sens subjectifs.

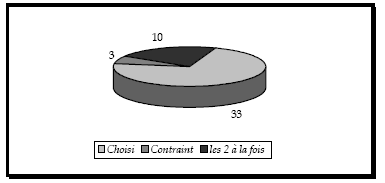

Pour y voir plus clair dans les interactions entre choix et contrainte et pour rendre compte de la spécificité des montages des enquêtés, nous avons pris soin de sérier leurs définitions de la situation – ou « vécus situationnels et contextuels » – sous 3 types : montage choisi, montage contraint et montage contraint/choisi [cf. Graphique 8]. Le lecteur sera probablement décontenancé par l’artificialité ou le simplisme d’un tel agencement, mais son intérêt dépasse à nos yeux le simple cadrage. Il dévoile une première représentation des avantages et des coûts attribués à cette solution technique ainsi que des raisons contextuelles d’usages différenciés – un premier pas vers les motifs. Il éclaircit autant la compréhension de la genèse des montages que les éventuelles commutations dans le temps du choix par la contrainte et de la contrainte par le choix.

Par montage choisi, nous entendons un montage qui satisfait au mieux les intérêts patrimoniaux individuels et collectifs des porteurs de parts. En l’espèce, la SCI est considérée comme la meilleure solution envisageable au regard de son projet d’acquisition, de gestion et de transmission immobilières. L’interprétation qui est faite des avantages tend à estomper certains inconvénients (gestion comptable, déclarations fiscales et administratives, respect du rite sociétaire, etc.). Le contexte déclencheur n’est pas perçu comme une fatalité, choix rimant avec déploiement stratégique.

A l’inverse, un montage est pensé comme contraint quand l’étau contextuel est beaucoup plus resserré et débouche sur l’application de stratégies jugées à la limite de la légalité (cf. infra, chapitre 7, § 7.3). Cela ne signifie pas que les avantages sont occultés, mais les enquêtés regrettent que leur décision soit précipitée par un environnement législatif et réglementaire défavorable. Contrairement au premier type, le droit ne constitue pas d’emblée une ressource utilisable. Ce n’est qu’après s’être fait une raison, une fois, pouvons-nous dire, l’amertume et la déception passées, que des avantages peuvent lui être trouvés au fil du temps.

Enfin, nous proposons un troisième type dont la dénomination paradoxale traduit l’existence de représentations partagées, pour ne pas dire ambiguës. Un montage peut-être désigné comme contraint/choisi en ce sens que, selon les situations et les moments, les enquêtés vont y déceler plus d’avantages que d’inconvénients et vice-versa, , « remercier » un contexte a priori contraignant de les avoir enrichis ou bien le stigmatiser dans le cas contraire. Ce type diffère du second car dans le second la contrainte est le fil directeur, même si on découvre des vertus à la SCI par la suite. Dans celui-ci, c’est le positionnement par rapport à un système qui crée la tension. Les contextes politiques, juridiques, financiers et fiscaux favorisent des comportements jugés « artificiels », mais puisqu’on n’est pas les seuls à les subir, autant s’accommoder des solutions disponibles pour les contrecarrer. Toutefois, quand la pression de ces environnements est trop forte ou trop évolutive, la perception de la contrainte est plus sensible et rejaillit sur les pratiques.

Ainsi, nous notons que 33 des 46 enquêtés assimilent leurs montages à un réservoir d’avantages ou à des dispositifs leur permettant d’optimiser leurs projets patrimoniaux. Leur emploi colle parfaitement à leurs stratégies prospectives et dénote d’une bonne capacité des porteurs-gérants à s’approprier et à jouer avec les situations. Du coup, seuls 3 enquêtés évoquent des montages purement contraints et 11 des montages contraints/choisis. Ceci révèle d’une part que le recours sociétaire est principalement évalué comme un effet émergent de contraintes conjoncturelles et événementielles que l’on a considérées in extremis ; il en découle souvent des difficultés d’adhésion et d’adaptation aux rudiments juridico-techniques de la SCI. D’autre part, il suscite de fréquentes interrogations quant à son utilité effective et quelquefois la crainte d’un revers de la médaille ou d’un échec pratique. La SCI a été choisie mais par défaut 280 .

Afin de prendre la pleine mesure de ces résultats – notamment de la prégnance des montages choisis et donc d’un fort potentiel d’ajustement stratégique aux environnements – il est indispensable d’identifier les contextes déclencheurs, ceux qui donnent aux montages leurs caractères spécifiques [cf. Tableau 38].

| CONTEXTES | N SCI | % |

| Retraite, capitalisation, placement et pression fiscale | 61 | 56,0 |

| Autonomisation, installation ou expansion professionnelles | 26 | 23,8 |

| Organisation, gestion et sauvegarde d’un patrimoine hérité | 11 | 10,1 |

| Solidarité familiale et amicale | 6 | 5,5 |

| Installation résidentielle | 5 | 4,6 |

| TOTAL | 109 | 100 |

Source : Entretiens

Au premier rang figurent les contextes d’ordre financier et fiscal. Compte tenu de l’appartenance socioprofessionnelle des enquêtés, l’horizon de la retraite, la nécessité d’une capitalisation corrélative et la « coercition » fiscale sont à la source de 61 de leurs 109 SCI. Plus que des prodromes pratiques, ils apparaissent comme une constante comportementale chez des indépendants propriétaires possédant d’importants revenus fonciers et soucieux de programmer au mieux leur fin de carrière professionnelle. Juste derrière, les conjonctures professionnelles concernent 26 SCI, soit un peu moins du quart du corpus. Si nous réunissons ces deux registres, nous remarquons que les préoccupations égoïstes touchent près de 80% des montages sociétaires. Dès lors, seules 22 SCI s’inscrivent dans une perspective plus altruiste où nous retrouvons les co-organisation et co-gestion d’un patrimoine hérité, la solidarité familiale ou amicale et l’aide à l’installation résidentielle. Alors que dans les deux premiers cas les enquêtés sont aux prises avec des environnements ou des contextes conjoncturels et structurels collectifs induisant des effets sur leur situation financière et fiscale personnelle, dans les trois derniers, ils semblent plutôt confrontés à des événements temporels individuels et familiaux intrinsèques, encourageant leurs choix techniques. Des contraintes fiscales et économiques peuvent venir s’insérer, sans qu’elles en constituent pour autant les ressorts projectifs initiaux 281 .

Pour saisir avec plus de justesse la coextensivité du choix sociétaire et des contraintes contextuelles, l’alternance des représentations et l’implication dans une démarche à la fois active et réactive , nous relaterons trois cas : celui de Roland [PDP 3, 49 ans, expert-comptable], de Georges et de Rémi.

Après le dépôt de bilan du cabinet dans lequel il travaillait depuis plusieurs années, Roland décide en 1996 de se mettre à son compte. Pour subvenir à ce projet d’autonomisation forcée, il acquiert en 1997 pour un million de francs un petit immeuble dans le 8ème arrondissement de Lyon – à proximité de la grande majorité de ses principaux clients. Non content d’avoir su pallier une situation plus ou moins prévisible, il établit sa résidence principale sur un étage de l’immeuble. Bien qu’il ait toujours pensé, en bon professionnel, que l’acquisition des murs n’était pas une solution rêvée, les événements le conduisent, à la faveur d’un principe de concrétisation, à changer d’avis. Il prend conscience que la chute de son cabinet est à l’origine de tout, un peu comme s’il s’agissait d’un mal pour un bien :

‘« Vous savez je suis expert-comptable depuis 1990. Et j’avoue qu’au début je pensais que c’était ridicule d’investir dans les murs parce que tous mes confrères étaient bloqués géographiquement par leurs acquisitions et que si on voulait évoluer, il fallait se rapprocher d’autres. Donc tous les trois ans on évoluait un petit peu, on se rapprochait, on se regroupait, on squattait à des endroits différents. Bon ça n’a pas été le cas puisque mon associé dans une SCM (société civile de moyens) de 1991 à 1996 a déposé le bilan. Donc je me suis retrouvé à devoir payer un grosse partie du loyer. Alors je me suis dit qu’il fallait être tout seul et à ce moment, quand on est tout seul, on connaît ses limites, on sait combien on peut investir tout en se laissant une petite marge, comme je l’ai fait ici en ayant des locaux non aménagés. »R – Ça ne s’est pas bien passé avec votre associé, c’est pour ça que vous êtes venu ici ?

« Je pensais qu’au départ il valait mieux être locataire pour être plus libre d’évoluer. On se met avec un autre, on déménage, on s’installe à droite et à gauche. Ça me semblait être la voie normale de se regrouper et de créer des cabinets plus gros. J’ai déchanté. »

« […]La SCI, ça a d’abord été une acquisition de nécessité, du fait que je ne pouvais pas me louer à moi-même. Bon je paye le montant que je paierais en loyer, c’est-à-dire beaucoup moins que ce que je payais jusqu’à maintenant, après le dépôt de bilan de mon confrère. Et bon je considère que le montant que je paye actuellement c’est quasiment un loyer, au niveau de mon activité professionnelle. Ensuite, il se trouve que si je peux le mettre dans mon acquisition, eh bien tant mieux »

[Roland, PDP 3]’

L’histoire de Georges se situe un peu dans la même veine. Ancien clerc d’avoué et cadre administratif d’entreprise, il décide en 1973 de se mettre à son compte en tant qu’agent d’assurances indépendant. Après des années d’exercice en solo à son domicile, il décide en 1989, à la suite d’une rencontre fructueuse avec un confrère, de créer une société de courtage. Son siège est implanté dans le quartier de la Croix-Rousse.

En 1996, après des années positives sur le plan des résultats et de l’entente inter-associés 282 , survient un événement inopiné qui renverse la tendance. Courtisé par un gros cabinet pour une fusion, son associé se laisse séduire par un projet juteux, duquel Georges est étrangement évincé. Les instigateurs du projet le jugent « indésirable ». Devant faire face au changement d’attitude de son associé, au délitement de leurs relations et donc à une impossibilité de travailler correctement, Georges claque la porte. En dépit d’un malaise né de cette « trahison », il choisit de remonter une activité indépendante grâce aux quelques mandats de compagnies d’assurances et aux quelques dossiers de clients qu’il a pu conserver. N’ayant pas les moyens financiers nécessaires d’assumer une réinstallation dans un nouveau local, il décide d’utiliser un appartement de rapport acheté avec son épouse 10 ans plus tôt. Ne pouvant exercer pour des raisons légales une activité libérale dans un bien d’habitation, il opte à contre-cœur pour la SCI, dont le recours rend caduque la destination précédente. Si une double contrainte, historique et technique, guide le choix sociétaire, il y voit quand même a posteriori l’intérêt d’une transmission patrimoniale anticipée en direction de sa fille unique, associée symbolique dans la SCI :

‘Q – J’aimerais que vous me racontiez comment vous avez créé la SCI C ?« Bon alors, il y a une raison simple, c’est que je suis profession libérale. Cet appartement dans lequel on est a été acheté puis loué et quand j’ai changé de crémerie (sic) – puisqu’en fait j’étais en colocation chez un collègue – eh bien j’ai repris cet appartement. Et pour reprendre cet appartement, si je voulais me louer quelque chose, j’étais obligé de faire une SCI. C’est aussi simple que ça. De toute façon, je ne pouvais pas faire autrement car on n’a pas le droit de se louer à titre personnel un appartement pour y pratiquer sa propre activité. Donc j’ai renégocié les crédits en cours et j’ai crée cette SCI… Le petit avantage que j’y vois, c’est que j’ai une seule fille et que cela euh… On a crée cette SCI entre ma femme et moi – et en plus c’est ma femme qui est forcément gérante 283 – et ma fille a un petit bout de part. Donc ça permet une transmission avec des frais moins importants. Mais en dehors de ça… aucun intérêt spécial.

Q – Ça correspondait donc à un moment particulier de votre vie professionnelle ?

« Oui. J’étais assureur. J’ai travaillé chez moi dans une pièce pendant des années, pièce que je ne me louais pas d’ailleurs, c’était une connerie hein. Mais enfin bon, c’était aussi agréable. Et puis j’ai travaillé pendant 7 ans avec un ami qui avait de grands bureaux et un jour il m’a dit : « Georges, soit je te rachète tes parts, soit tu dégages ! ». Donc du coup je suis venu là… parce qu’il se trouvait que j’avais cet appartement de disponible »

[Georges, PDP 17]’

A l’opposé des deux porteurs-gérants précédents, Rémi est plus préoccupé par ses futures pensions de retraite et par la façon dont il va pouvoir combler la différence statutaire et de traitement qui le sépare des salariés. Cette différence – non exempte d’une dimension idéologique – induit des conséquences matérielles qui le contraignent à développer une alternative « prévoyante » 284 . Par conséquent, il monte 7 SCI entre 1988 et 1997. Le choix se manifeste alors surtout dans la méthode projective confectionnée : son épouse est systématiquement coassociée et ses investissements sont autofinancés, ou remboursés, par les loyers perçus. Au-delà d’un contexte socio-institutionnel qui le touche directement et qu’il critique de manière acerbe, il voit dans la SCI deux vertus : la protection de sa conjointe qui exerce le même métier que lui dans le même cabinet libéral et acheter des biens pour pratiquement rien, c’est-à-dire autofinancés par le filon locatif, sauf s’il y a des travaux ponctuels qui demeurent malgré tout fiscalement déductibles :

‘Q – J’aimerais que vous me racontiez comment vous avez créé A 3 ?« Eh bien A3 a succédé à A1 et A2 (Sollicité au départ pour une seule SCI, nous avons appris qu’il en avait 7 au total). Ce sont des SCI que j’ai créées parce que j’exerce une profession libérale et que, contrairement à certains fonctionnaires, on ne nous donne pas la retraite à 55 ou 60 ans. Nous, on l’a à 65 ! Et moi ça fait des années que j’exerce la profession de masseur-kinésithérapeute et que je travaille 80 heures par semaine. Donc, ça fait un peu lourd. Cette année, j’ai 56 ans et j’aimerais pouvoir partir à 60 ans. Alors si je prends ma retraite à 60 ans, elle se trouve minorée de 5% par an comme vous devez le savoir, ou si vous ne le savez pas je vous l’apprends. C’est 5% par an, c’est-à-dire que si je la prends à 60 ans j’aurai une retraite minorée de 25% et ce, jusqu’à la fin de mes jours. Alors je ne sais pas si vous avez vu la dernière étude qui est parue dans Le Figaro Magasine sur les retraites dans le privé, mais c’est intéressant. On est en train de vivre quelque chose d’absolument scandaleux, la perte de pouvoir d’achat est énorme. Comme je fais partie des gens un peu prévoyants, je me suis arrangé pour monter des SCI dont le principe est le suivant : je monte des SCI avec ma femme et on a chacun la moitié des parts. Mise à part pour A1, pour laquelle j’ai avancé l’argent, pour toutes les autres SCI j’ai emprunté l’intégralité sur 10 ans, charge aux loyers de payer mes remboursements »

[Rémi, PDP 21]’

Dans les contextes de ces trois montages, et surtout dans les deux derniers, la dimension rationnelle de l’action ne se départit par d’une dimension plus émotionnelle qui, notamment chez Rémi, donne par endroits l’impression d’un montage ab irato. Toutefois, le fait d’être en colère au début n’entrave pas, par la suite, la conformation à des méthodes rationnelles de gestion et le mûrissement de ruses ou de tactiques. Avant de terminer sur ce point, nous voudrions dire que les contextes personnels d’enrichissement et de mobilité professionnelle, même s’ils sont prééminents, cèdent parfois le pas à des contextes où règne un fort sentiment de solidarité. Nous prendrons à cet effet deux cas illustratifs : celui de Marie, Christine et Paul et celui de Laurent [PDP 30, 61 ans, retraité, ancien PDG].

Dans le premier cas de figure, le montage sociétaire est subordonné à un projet de regroupement familial et de substitution à l’hospitalisation. Devant faire face à la longue maladie de son frère et à l’isolement de sa mère, Christine leur propose, avec l’assentiment de Paul son mari, de s’installer tous ensemble dans une grande maison 285 . Chacun vend sa résidence principale pour réunir les fonds nécessaires à l’opération. L’idée est d’éviter de « courir les hôpitaux » et de s’occuper au quotidien d’un frère et d’une mère moralement abattus par la maladie qui les affectent plus ou moins durement. Si nous ne pouvons pas parler d’une stricte planification, le projet est tout de même le fruit d’une réflexion sur une solution sensée et raisonnable.

Dans le second cas de figure, la solidarité intra-familiale prend une autre forme : l’aide à un enfant affecté par un handicap physique. Il nous est d’ailleurs permis de voir dans le choix sociétaire de Laurent une superposition contextuelle : assurer l’avenir matériel de son fils cadet et parer à l’expansion de son entreprise. La SCI, qu’il crée en 1991, lui sert à acheter un terrain constructible à Millery pour y implanter de nouveaux bureaux et entrepôts, jusque-là situés dans la Presqu’île. Mais elle lui sert surtout à raffiner sa stratégie altruiste puisqu’il octroie quelques parts à son fils. Il fait en quelque sorte d’une pierre deux coups, quoique dans son esprit la transmission reste le fil d’Ariane :

‘Q – J’aimerais que vous me racontiez comment vous avez créé la SCI F ? Comment vous est venue l’idée ?« Alors c’est assez simple si vous voulez. Au départ, j’ai trois enfants. Les deux premiers n’ont aucun problème. Et le troisième, le petit dernier, lui il a un petit problème, un petit handicap. Et c’était pour nous une façon de lui donner une chance dans la vie, de lui constituer un petit patrimoine… et avec l’accord de ses deux aînés d’ailleurs, il n’y a aucun problème entre eux à ce sujet. Donc on a constitué la SCI dans laquelle il était partie prenante avec ma femme et moi. Moi, j’étais le dirigeant d’une boîte que j’avais et le concept c’était ça. C’était de lui donner un patrimoine, lui créer quelque chose, lui assurer son avenir. Tout est parti comme ça »

[Laurent, PDP 30]’