Interconnexions causales, préoccupations projectives et ajustements logiques

L’approfondissement des logiques et des raisons d’agir des enquêtés doit dépasser la simple perspective moniste où domine un seul motif. Ce serait en effet faire peu de cas de leur potentiel stratégique et de la multiplicité des objectifs qu’ils veulent atteindre. Nous ne nions cependant pas qu’un motif puisse être à l’origine du recours sociétaire. Mais généralement, celui-ci en appelle d’autres avec lesquels il forme système. L’analyse gagne donc à s’appuyer sur un pluralisme causal et à démontrer une certaine complexité factuelle. D’ailleurs, dans le cours de ce chapitre, le lecteur aura sûrement remarqué à plusieurs reprises la diversité des contextes et des motifs, mais aussi la présence d’éventuelles intrications causales.

Pour mesurer le dynamisme stratégique des porteurs-gérants, nous sommes parti avec l’idée de restituer les combinaisons ou associations de motifs de recours sociétaire [cf. Tableau 40]. Tels que nous les présentons, les résultats ne spécifient pas si ces motifs sont juxtaposés ou superposés, c’est-à-dire gratifiés par les enquêtés d’une importance identique ou différentielle (cf. supra, chapitre 2, 2.2), et formulés simultanément ou bien de manière progressive dans le temps. Nous constatons d’emblée que la défiscalisation, l’autofinancement, la séparation et la capitalisation font figure de dénominateurs communs d’ensembles causaux à l’allure gigogne. Ce premier résultat vient consolider la tendance déjà décrite à la prégnance des intentions financières et fiscales et ce, quelle que soit la destination du recours sociétaire (professionnel, habitation ou rapport).

84,8% des enquêtés (39/46) allèguent entre 3 et 6 motifs. Parmi ces combinaisons, celles articulant 5 motifs se détachent sensiblement : elles sont au fondement des stratégies juridico-financières de 14 enquêtés. A l’opposé, la mise en exergue d’un ou 2 motifs est le fait de 6 porteurs-gérants seulement. Alors qu’une faible « mobilisation causale » traduit une espèce de désaffection pour les outils juridiques, un recours sociétaire forcé et une réflexivité réduite, la multiplication des motifs, quant à elle, nous renseigne sur le polymorphisme d’un projet patrimonial, où se mêlent considérations individuelles et attentions familiales, et d’une rationalité juridico-financière modulable.

| MOTIFS COMBINES | N PDP | % |

| 1 motif [2 x F, J] |

3 |

6,5 |

| 2 motifs [AD, AB, BD] |

3 |

6,5 |

| 3 motifs [5 x AEF, ABD, ACE, ADE, EFG] |

9 |

19,6 |

| 4 motifs [5 x ABCD, ABCE, ABEF, ACDH] |

8 |

17,4 |

| 5 motifs [5 x ABCDH, 4 x ABCDI, 3 x ABCDE, 2 x ABCDG] |

14 |

30,4 |

| 6 motifs [3 x ABCDEG, 3 x ABCDGI, ABCDEH, ABCDEJ] |

8 |

17,4 |

| 7 motifs [ABCDEFG] |

2 |

2,2 |

| TOTAL | 46 | 100 |

Source : Entretiens

De plus, nous pouvons penser que la densité d’un tel répertoire est liée – proportionnelle ? – à l’implication socioprofessionnelle de ses utilisateurs. Un familier des affaires sait qu’il pourra tirer avantage des potentialités de la SCI lorsque les « bons » moments se présenteront. C’est le cas du seul enquêté du corpus excipant 7 motifs. Expert en immobilier, Norbert a créé 8 SCI entre 1974 et 1999 pour l’acquisition de locaux à vocation commerciale. Si nous pouvons imaginer qu’au début de sa trajectoire sociétaire le nombre de motifs était moins important – il était en quelque sorte en période d’apprentissage –, il a su ajuster, au fil du temps, les intérêts de la SCI à ses projets personnels, familiaux et d’investissements. C’est pourquoi nous trouvons associés la défiscalisation, l’autofinancement, la séparation patrimoniale, la capitalisation, la transmission anticipée (quand sa fille est devenue majeure, il lui a donné des parts), l’alternative à l’indivision et l’usage des cessions de parts.

Pour continuer notre démonstration, nous évoquerons la situation de trois enquêtés, symptomatique non seulement de l’interconnexion des motifs, mais aussi de la présence de priorités ou de préférences logiques et d’une probable concordance des temporalités biographiques et historiques.

Alors cadre supérieur dans une grande entreprise parisienne, Didier [PDP 14, 44 ans, industriel] achète en 1981 une maison à Chatou dans les Yvelines pour s’y installer avec son épouse. En 1986, il est chargé par la direction de sa société de superviser le développement de succursales aux Etats-Unis. Ne souhaitant pas vendre sa maison pour des raisons sentimentales – c’est la première résidence du couple –, il décide de la mettre en location. Ayant rempli sa mission, il revient en France en 1990 et plus précisément à Lyon où il reprend les rênes de la direction régionale. Fort d’importantes ressources financières épargnées lors de son séjour américain, il acquiert un appartement dans la même commune des Yvelines, avec comme idée que ses enfants en profitent éventuellement un jour en cas d’une poursuite d’études à Paris. C’est seulement en 1994, à la suite d’une discussion amicale avec le notaire qui est intervenu dans l’achat de sa nouvelle résidence principale de Saint-Cyr-au-Mont-d’Or, qu’il monte une SCI pour gérer ses deux biens immobiliers parisiens. Bien qu’il connaissait ce type de montage, il ne pensait pas qu’il pouvait l’utiliser à son profit. Il y découvre une somme d’avantages pouvant coexister dans le temps :

‘« Alors le point de départ, c’est que j’avais une maison en région parisienne qui nous appartenait et j’ai été muté aux Etats-Unis. Donc j’ai loué cette maison. Et je ne sais pas si vous le savez mais quand vous avez une maison en location, vous pouvez déduire de la location tous les frais financiers, toutes les charges. Et quand on est rentré des Etats-Unis, on a été muté sur la région lyonnaise et puis pour des raisons sentimentales on va dire, on a conservé notre maison en région parisienne. Donc on a acheté ici (à Saint–Cyr). On a acheté ici avec un emprunt parce que je n’avais pas de fonds propres. Et puis au bout de quelques années, vers le milieu des années 90, eh bien j’ai eu l’idée, d’un point de vue fiscal, de transférer ma charge financière de cette maison à l’autre maison et donc la meilleure façon pour cela, c’était de vendre ma maison et de créer une SCI […]. Derrière, l’intérêt c’est aussi de faire un transfert de propriété – qu’a priori je n’habiterais plus jamais personnellement parce que je n’ai pas l’intention de retourner en région parisienne – vers des tiers et pour ça c’est nettement plus facile de le faire sous forme de SCI que sous forme de propriété propre. Donc on a regardé ça de fil en aiguille et on s’est dit que c’était nettement plus intéressant de préparer des successions à travers la SCI. Comme avec ma femme on est mariés en communauté réduite aux acquêts, j’ai transféré 98% des parts à mon épouse. Déjà pour séparer d’autant plus qu’à l’époque j’avais l’intention de racheter une société – chose que j’ai faite depuis […] Après, on a monté des statuts qui permettent de transférer aux enfants des parts de SCI, ce qui est sans commune mesure avec les immeubles parce qu’on peut toujours déduire les emprunts de la SCI pour pouvoir faire des transferts aux enfants le cas échéant. Donc ça a d’abord été quelque chose de fiscal, puis ensuite c’était pour dire « autant mettre des biens en SCI » et troisièmement, on s’est dit que ça pourrait servir à séparer les biens à l’intérieur du couple, puisqu’en fait la SCI a été créée avec un capital très faible qui venait des acquêts de mon épouse. Enfin, on s’est dit que c’était aussi un moyen de faire à un moment donné des transferts vers les enfants, puisqu’on a droit à une certaine somme tous les 10 ans. Bon, c’est étudié à partir de 45-50 ans… on commencera à transférer, c’est très facile »[Didier, PDP 14]’

Par-delà un plaidoyer explicite en faveur de la SCI, ce bout de discours met en relief des motifs superposés et des préoccupations conjugales et familiales hiérarchisées. La défiscalisation et le montage financier sont les motifs initiaux du recours. La logique assurancielle ou de précaution n’est pas absente des pratiques dans la mesure où Didier cherche à dissocier le professionnel et le privé et à protéger sa conjointe en cas de coup dur. La transmission aux enfants est in fine prise en considération mais dans une temporalité différée, au contraire des économies fiscales et de la séparation qui, elles, ont une traduction temporelle immédiate. Nous le voyons assez bien, les temps individuel, conjugal, patrimonial-sociétaire, professionnel et historique collectif (conjonctures fiscales) sont reliés et se positionnent les uns par rapport aux autres en vertu d’un modus operandi maîtrisé. C’est comme si les projets de défiscalisation, de séparation, de transmission avaient été « scénarisés » à l’avance – Didier sait que chacun d’entre eux correspond à une période différente – et mis en forme dans des « statuts-synopsis ».

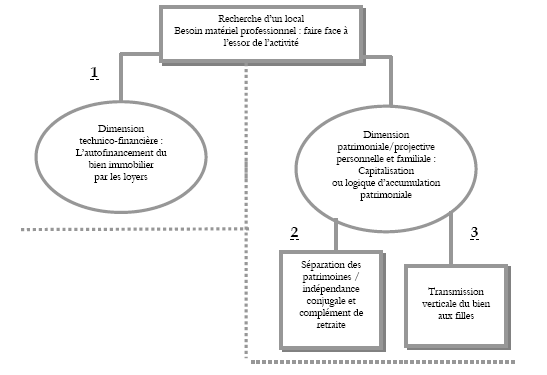

Le montage d’Hélène [PDP 31, 60 ans, orthophoniste libérale] fait état, malgré une histoire différente, d’une rationalité juridico-financière et d’une planification projective-stratégique partiellement analogue [cf. Figure 6]. Nous pouvons même avancer qu’il est à l’image de bon nombre de montages sociétaires à vocation professionnelle.

Hélène débute sa carrière d’orthophoniste à Brignais en 1973. En 1990, elle se lance dans un projet d’accession des murs de son activité professionnelle. Devant faire face à un marché immobilier professionnel un peu saturé, elle achète un appartement dans une copropriété récente qu’elle transforme en cabinet. Prenant modèle sur les montages de son mari, elle crée une SCI dans laquelle elle met ses deux filles, à l’époque étudiantes, âgées de 19 et 21 ans.

Comme le montre le schéma ci-dessous, le montage repose sur un principe de superposition causale. La recherche d’un nouveau local pour répondre à l’essor de son activité – de plus en plus de clients, l’embauche d’une collaboratrice – constitue l’origine projective. Si le choix sociétaire coïncide avec des besoins matériels d’autofinancement, l’objectif sous-jacent d’Hélène reste quand même de devenir propriétaire après des années de location plus ou moins bien vécues. Derrière cette origine et ce contexte, la constitution d’un capital personnel (capitalisation) se présente comme le motif principal du montage. En tant que profession libérale, elle doit trouver une alternative à de faibles pensions de retraite à venir 288 . De ce point de vue, la logique de capitalisation semble contrainte. Elle l’est aussi au regard d’une part des modalités de cotisations sociales de la profession (acquisition de points ou de tranches supplémentaires) et, d’autre part, des occurrences du calendrier familial. En effet, elle n’a pu capitaliser que tardivement car auparavant elle a consacré son argent à l’éducation de ses deux filles et a dû s’accommoder des aléas de l’activité de son époux chef d’entreprise. Pendant plus de 25 ans, elle a donc réfléchi en termes de priorités et d’économies d’échelle.

Sa stratégie patrimoniale différée est donc le fruit d’un arbitrage biographique. Le montage est subordonné à trois motifs : un immédiat, un médiat et un lointain. L’autofinancement par les loyers apparaît comme le motif immédiat. La séparation ou l’indépendance conjugale en matière patrimoniale intervient comme un motif médiat. En ne mettant pas son mari dans la SCI, sur le conseil de sa conseillère juridique, elle désire distinguer son activité de celle de son époux, plus aléatoire. De ce fait, on a affaire à un partage des risques professionnels familiaux dont l’intérêt est d’éviter de nuire au patrimoine familial. Ce souci et cette anticipation se retrouvent de surcroît dans le régime matrimonial du couple : ils sont mariés sous le régime de la séparation. Cette situation illustre par conséquent l’interaction/séparation des stratégies professionnelles des conjoints 289 . Hélène développe une stratégie de carrière individuelle qui joue sur la trajectoire patrimoniale conjugale. Ils possèdent leur résidence principale en commun mais leurs outils de travail sont leur propriété personnelle. Enfin, elle n’omet pas de préparer, dans un horizon plus lointain, une transmission de son bien immobilier puisque ses deux filles détiennent quelques parts de la SCI. A terme, elles en recueilleront la totalité.

Pour Thierry [PRAT/PDP 20, 53 ans, expert-comptable/commissaire aux comptes], le choix de la SCI s’inscrit aussi dans un contexte professionnel déterminant. Mais là, il est moins question d’un recours individuel que collectif dans la mesure où des associés-confrères sont de la partie. PDG d’une SA d’expertise-comptable implantée dans le centre de Lyon depuis 1978, Thierry et ses associés décident en 1989 de transférer le siège de leur société dans des bureaux d’un immeuble d’affaires construit la même année. La délocalisation administrative dans la proche banlieue s’explique non seulement par des externalités négatives provoquées par une installation au centre-ville (problèmes de circulation, de stationnement, déliquescence des locaux, etc.), mais aussi par le refus catégorique de leur ancien bailleur – la société immobilière de la Rue Impériale, filiale de la banque Lazard – de vendre les bureaux qu’ils louent depuis longtemps. A travers le passage du statut de locataire à celui de propriétaire deux logiques se rejoignent : une logique professionnelle de stabilisation et d’ancrage de l’entreprise et une logique d’enrichissement de chaque associé, via la constitution d’un capital immobilier étoffé et bien placé. Comme semble le suggérer Thierry, la formulation de la logique d’enrichissement personnel est induite par un effet d’âge puisque, à l’époque du projet, les associés entrent dans la quarantaine et commencent à s’inquiéter de leur futur départ à la retraite.

‘« C’est une SCI que nous avons constituée il y a 10 ans, en 1989, pour créer des bureaux. L’objectif c’était, comme on avait progressé très très vite… il n’était pas question d’acheter puisqu’on déménageait à peu près tous les 5-6 ans, donc on ne savait pas très bien quel était le bien immobilier qui pouvait nous intéresser. Et puis en 1989, on a voulu quitter la Presqu’île parce qu’il y avait un problème de circulation énorme et, quitte à changer, on s’est dit qu’on allait se faire un patrimoine-retraite pour plus tard. C’était l’époque du grand boom de l’immobilier en 89 et comme beaucoup de professions libérales, on a quitté la Presqu’île pour atterrir à la périphérie. Donc premièrement on a voulu se créer un patrimoine en dehors de la SA… Alors on aurait très bien pu le monter à titre individuel et pas en SCI, mais le gros avantage de la SCI c’est de pouvoir céder les parts et, grâce aux statuts, organiser la cession et la vie de la société, ce que ne procuraient pas les autres formes juridiques. L’autre avantage également, eh bien c’est que les loyers sont déductibles dans la SA, par le biais du loyer et du remboursement de l’emprunt, même si on ne touche rien pendant des années. Ça fait 20 ans qu’on est en SA, 10 ans qu’on a monté la SCI et on n’a encore rien touché au plan revenu, bien qu’on soit lourdement imposé sur les loyers non perçus qui vont directement au remboursement de l’emprunt, mais c’est un choix. Donc le but principal, c’est de séparer l’activité principale d’expertise comptable et le patrimoine, étant donné qu’un associé peut très bien quitter la SA et avoir une valeur patrimoniale derrière »[Thierry, PRAT/PDP 20]’

La singularité de l’histoire de l’entreprise et de la trajectoire d’occupation le dispute au caractère topique des motifs sociétaires allégués. L’autofinancement du projet par les loyers, l’effet de levier de l’endettement, la segmentation patrimoniale et la souplesse des transferts de parts conférée par le mécanisme des cessions forment une architecture causale dont le rôle de ciment est joué par la capitalisation. Nous sommes donc face à combinaison de 5 motifs dont 4 se juxtaposent.

Même si la séparation est à la fois conçue comme une norme et une valeur propres à la frange la plus prévoyante de l’univers des indépendants, elle médiatise une concordance des temps individuels, collectif, professionnel et patrimonial. Associés dans la SA et dans la SCI, Thierry et ses associés vivent au rythme du remboursement bancaire. Il sont prêts à subir des frustrations financières pendant une quinzaine d’années dans l’espoir d’arriver à leurs fins. Dit autrement, la perception temporelle des avantages à long terme côtoie celle des inconvénients financiers et fiscaux à court ou moyen terme : ils préfèrent ne pas gagner d’argent dans un certain laps de temps, être imposé sur les loyers versés, mais au final se constituer un capital valorisé et très rentable.