La « professionnalisation » de l’enrichissement et de la transmission : la gestion de patrimoine comme approche globale, dynamique, intertemporelle

Pour bon nombre de spécialistes et de praticiens, développant un ethos professionnel « optimisateur » et légitimant la recherche du profit, la SCI fait partie, au même titre que les supports d’assurance-vie et le démembrement de propriété, de l’arsenal des techniques patrimoniales mobilisables pour « limiter le « frottement » fiscal et les coûts de transferts ou d’arbitrage » 298 . Précisément, elle donne corps à une chrématistique positive – un art d’acquérir des richesses et de les rentabiliser par le biais de techniques adéquates – orientée autour de ce que Max Weber appellerait un calcul formel, c’est-à-dire une initiative cristallisée par des raisonnements chiffrés ou comptables, et un cortège d’exigences de nature axiologique, c’est-à-dire inspirées par des valeurs éthiques, politiques, utilitaires, familiales, hédonistes, etc. 299 .

Dans ce contexte, professionnalisation, planification et rationalisation ne sont que trois substantifs différents employés pour décrire une même réalité. De surcroît, la rationalité axiologique intervient ici comme une instance de détermination des finalités à atteindre. Sans succomber à une longue litanie, nous pouvons tout de même citer quelques formules, puisées dans les entretiens, particulièrement significatives de cette complicité entre intérêt et valeurs : « garder la maîtrise juridique de la situation » [Alain, PDP 7, 53 ans, clerc de notaire], « ne pas emporter l’argent dans la tombe » [Robert, PDP 12, 62 ans, agent commercial], « séparer à tout prix pour avoir une tranquillité d’esprit » [Didier], « faire des sous » [Etienne], « conserver l’esprit de famille » [Benoît, PRAT/PDP 42].

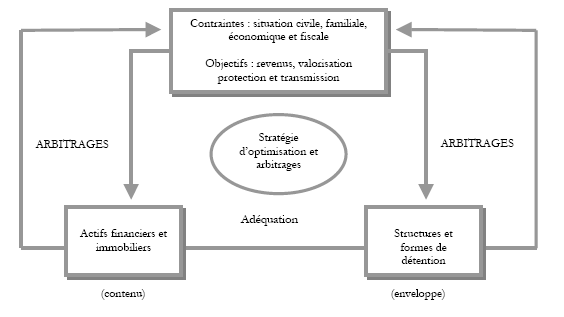

Dans sa version microéconomique, la gestion de patrimoine désigne la « tentative de maximisation sous contrainte des objectifs de la personne » 300 . Cependant, le processus d’optimisation n’est pas subordonné à cette unique étape, comme le montre la représentation schématisée de la démarche patrimoniale dite « globale » [cf. Figure 7].

La toute première d’entre elles consiste à inventorier un ensemble de besoins, d’objectifs, pivots de n’importe quel projet patrimonial, et de contraintes. A l’aune de ce dispositif, la déclinaison des objectifs patrimoniaux s’avère d’une importance capitale en ce sens qu’elle va permettre la sélection des techniques juridico-patrimoniales les plus adaptées, c’est-à-dire les plus à même de composer avec des contextes ou des environnements peu ou prou astreignants. Par « techniques », la démarche patrimoniale professionnelle entend principalement des structures ou des modes de détention directe ou indirecte (« enveloppes » ou « contenants ») d’actifs financiers ou immobiliers (« contenus »), au sein desquelles nous trouvons bien sûr des SCI opaques ou transparentes – selon la terminologie fiscale déjà évoquée dans le premier chapitre.

Dans le chapitre précédent (§ 5.4), nous avons déplié l’éventail des contextes et des motifs de recours sociétaires allégués par les enquêtés. En replaçant les réponses, justifications et appréciations obtenues dans l’actuel dispositif, nous remarquons l’existence d’une étroite liaison entre motifs et objectifs. Ainsi, les tenants de l’approche patrimoniale globale s’évertuent à classer les objectifs rencontrés sous 4 grandes catégories qui, bien qu’ayant une raison d’être intrinsèque, se signalent plutôt de facto par leur interaction circonstancielle : la recherche de revenus immédiats, la protection du conjoint, la valorisation et l’organisation du patrimoine dans le but soit d’une revente lucrative, soit d’une transmission intra-familiale. A cette liste, d’aucuns ajoutent volontiers un objectif ou une motivation plus flottante : le « plaisir d’accumuler », faisant que sur un plan synthétique trois grands types de comportement patrimonial ressortent : un comportement de nature dynastique et altruiste, un comportement adossé au cycle de vie et au triptyque acquisition/développement/dévolution et, enfin, un comportement fondé sur des horizons plus courts, où la spéculation et la maximisation d’un placement à court terme sont privilégiées.

Au rang des motifs concrets de montage sociétaire, nous avons vu que la défiscalisation arrivait de loin en tête, qu’elle soit le principal fondement ou bien un élément périphérique d’une stratégie de transmission ou d’enrichissement. Si nous nous fondons à nouveau dans l’approche patrimoniale globale, il convient de ne pas confondre objectifs patrimoniaux et objectifs de gestion 302 . Dans l’argumentaire avancé, la défiscalisation apparaît toujours comme un objectif de gestion et non comme un objectif patrimonial en soi. La fiscalité surgit donc comme une contrainte de gestion qu’il faut prendre en considération, le choix technique de la SCI venant au secours du projet et des objectifs prédéfinis. Nous nous heurtons ici à un premier décalage entre moyens et fins ou, dit autrement, entre les pratiques et les représentations de certains porteurs de parts prêts à mobiliser diverses ruses pour contourner l’imposition et celles, plus lénifiantes, de théoriciens – qui sont aussi parfois des praticiens – s’engageant à démontrer que les règles fiscales sont constitutives d’un environnement qu’il faut comprendre et non combattre aveuglément (cf. infra,chapitres 7 et 9).

La formulation des stratégies d’optimisation s’appuie donc sur un jeu subtil entre objectifs, contraintes, contenus et contenants. C’est d’ailleurs grâce à cette combinaison que la démarche générale est qualifiée de « globale ». Toutefois, elle est aussi définie comme « dynamique » et « inter-temporelle ». En raison des changements qui peuvent affecter une vie et des préférences tant individuelles que communes (calendriers, trajectoires professionnels et familiaux), de la variation des environnements fiscaux, politiques et économiques, des modifications conséquentes des montants et de la structure de l’actif et du passif, les montages sont appelés à être révisés. Nous parlerons alors de réorientations stratégiques induisant des arbitrages, à savoir des rectifications de l’organisation du patrimoine. En regardant le schéma, nous constatons que les arbitrages constituent une étape intermédiaire du processus, sensible aux mouvements des temporalités, et que le dispositif peut dès lors fonctionner sur le mode de boucles rétroactives. Conséquemment, les arbitrages se situent à deux niveaux : une évolution du contenu et/ou de l’enveloppe, comme par exemple augmenter ou réduire son volume de patrimoine en fonction des flux et reflux de ses revenus ou d’opportunités marchandes, opter pour une transmission via une SCI alors qu’on avait au départ songé à un enrichissement strictement personnel, intéresser son nouveau conjoint à la suite d’un remariage, etc. Les éventualités demeurent nombreuses.

En substance, la ligne de conduite rationnelle délivrée par l’approche patrimoniale globale sous-tend que les individus soit ajustent les événements à leurs représentations et conduites, soit, inversement, adaptent leurs attitudes et conduites aux contraintes événementielles. Ils peuvent de la sorte suivre l’enchaînement de ces événements, les prévoir ou bien être dépassés 303 . L’occurrence d’un arbitrage vient nous rappeler que la gestion mise en œuvre suppose parfois de se fier à un agenda précis, permettant de structurer temps personnel, temps familial et temps social et de parer à leurs contingences. Dès cet instant, la question qui se pose est celle de savoir si les conduites gestionnaires des porteurs de parts enquêtés épousent fidèlement ou non les principes de cette approche professionnelle objective, s’ils sont coutumiers ou non de la pratique des arbitrages.

Les résultats de notre enquête ne révèlent pas la présence d’arbitrages patrimoniaux réguliers. Néanmoins, deux tendances peuvent être mises en exergue. En premier lieu, les porteurs de parts qui choisissent de mettre en SCI des biens immobiliers déjà acquis ou hérités opèrent un primo-arbitrage ou un arbitrage qu’on peut nommer proactif. Ils sont 10 dans ce cas et 17 des 109 SCI du corpus (15,6%) sont concernées. A titre illustratif, on peut se référer aux histoires d’Alain et de Jean-Louis [PDP 10, 60 ans, gérant d’une entreprise commerciale], tout en gardant en mémoire celles déjà entrevues de Didier ou de Georges :

Alain et ses deux frères aînés décident en 1997 de constituer une SCI afin d’y placer une maison de famille centenaire située dans la Drôme, héritée de leur mère décédée en 1982. Pendant 15 ans, ils sont restés dans l’indivision et c’est seulement en raison de leur avancée en âge, du dépérissement de la propriété et d’une perspective de transmission à leurs descendants qu’ils ont mobilisé ce mode de détention indirecte.

Pour Jean-Louis, l’arbitrage juridique revêt une autre allure. A son retour de la guerre d’Algérie en 1962, il intègre le commerce de quincaillerie tenu par ses parents depuis 1937. Ayant en tête un futur passage de relais, son père le suit dans sa volonté de moderniser l’entreprise familiale en créant une SARL, au sein de laquelle ils sont tous les deux associés. A la faveur d’une progression importante, le père achète en nom propre des locaux et entrepôts mitoyens. L’année 1979 marque un tournant puisque, à la suite du départ en retraite de son père, Jean-Louis reprend les rênes de la société. Ses 4 frères et sœurs le rejoignent, séduits par son projet « expansionniste ». A cette date, il monte avec les autres membres de la fratrie une SCI pour racheter l’immeuble dans lequel se trouvent le commerce et ses dépendances et que ses parents habitent encore. Trois arbitrages interviennent à respectivement 13, 14 et 16 ans d’intervalle. En 1992, le père de Jean-Louis décède ; la fratrie introduit dans la SCI les fruits de la succession, à savoir les locaux paternels acquis au début des années 60. En 1993, c’est la mère qui meure à son tour ; les enfants récupèrent son appartement détenu en usufruit et en profitent pour grossir le patrimoine de la SCI – il sera loué. Enfin, en 1995, ils détruisent une partie de leur immeuble, jusqu’alors destiné à du locatif résidentiel, pour créer un parking et des entrepôts supplémentaires. Cet événement devient l’occasion de faire les comptes, c’est à dire de calculer la valeur totale du patrimoine sociétaire ; il s’ensuit une augmentation du capital de la SCI : il passe de 250 000 à 1,5 million de francs. Jean-Louis a ainsi su accommoder sa stratégie patrimoniale dans le temps – réalisation d’arbitrages du contenu et de l’enveloppe – aux événements familiaux et professionnels qui l’ont frappé.

En ce qui concerne Didier et Georges, la mise en société de leurs biens, auparavant détenus et gérés en nom propre, correspond pour le premier à la volonté de financer une série de travaux d’aménagement, en amortissant le plus possible leur charge fiscale (cf. infra, § 6.2), et de jouer la carte de la solidarité tant conjugale qu’intergénérationnelle (protection de sa conjointe et transmission programmée en direction de ses enfants) ; pour le deuxième à l’adaptation à une situation professionnelle inattendue (une rupture d’association libérale). Pour ce dernier cas, même s’il n’est pas vraiment envisagé comme tel, l’arbitrage existe puisqu’il initie le changement de destination d’un bien conjugal de rapport en cabinet libéral.

En second lieu, il est loisible d’affirmer que la détention d’un patrimoine important favorise une telle pratique où s’entremêlent stratégies et tactiques. Au sein de notre corpus, nous avons observé que 11 enquêtés possédaient au moins deux SCI et que seulement 12 des 109 SCI comportaient 2 biens immobiliers et plus. Contrairement aux cas que nous venons d’évoquer, l’usage de l’arbitrage concerne surtout ici des enquêtés investisseurs immobiliers patentés, ou qui ont fait des investissements répétés dans le temps un critère de leur identité de propriétaire. Pour solidifier leurs stratégies patrimoniales et financières et optimiser la gestion de leurs actifs, ils demeurent très attentifs aux évolutions des marchés dans lesquels sont localisés leurs biens et naturellement aux environnements juridiques et réglementaires ; ils agissent en « experts ». Dès lors, compte tenu de ce stock de compétences et de la nécessité de remédier à une conjoncture défavorable, il leur arrive d’user d’arbitrages rétroactifs.

Pour faire état de ce « professionnalisme », et ainsi d’une possible restructuration stratégique, nous mobiliserons les cas de Rémi et Norbert. Plutôt que de les disjoindre, nous allons essayer de les mettre en perspective ; l’analyse y gagnera. Devant l’évolution financière négative de l’une de ses 7 SCI, Rémi prend le parti à un moment donné – il ne souhaite plus abonder le compte-courant sociétaire avec ses fonds personnels – de réaliser un nouvel investissement par le truchement de la société existante. Pour renflouer les caisses, il greffe un nouveau local au local commercial déjà détenu et génère donc de nouvelles rentrées locatives,. Il joue la carte de la compensation comptable, sachant que le nouveau bien se montre très rentable. Alors qu’il estimait jusqu’à ce problème qu’il fallait toujours créer une SCI par bien immobilier – et que les excédents de l’une pouvaient ponctuellement couvrir les déficits d’une autre – il refond petit à petit sa vision des choses. On note qu’il rejoint une posture que Norbert défend depuis longtemps :

‘« […] Souvent la tendance des gens, c’est de faire une SCI par bien immobilier. Moi je suis dans 9 SCI et dans certaines d’entre-elles j’ai pas mal de biens. Il y a toujours la même souplesse parce que la SCI peut vendre un bien et en racheter un autre. Alors, je fais une petite digression, mais d’une manière générale il ne faut pas qu’elles vendent trop, qu’elles fassent trop d’achats ou de reventes parce qu’elles peuvent être assimilées à des marchands de biens, voire des professionnels de l’immobilier. Donc, c’est pas ce qu’il faut faire.Q – Ce n’est pas ce que vous recherchez ?

« Ce n’est pas ce que fais d’ailleurs. Je fais ce qu’on appelle des arbitrages. C’est-à-dire qu’une fois de temps en temps, je vends ou je rachète quelque chose, mais pas deux fois par an. C’est important de le savoir […] »

[Norbert, PDP 33].’

Par conséquent, la logique du désinvestissement succède parfois à la logique de l’investissement. Cette variation peut se comprendre à la lumière de la position occupée dans le cycle de vie. A l’aube de la retraite, les projets immobiliers se font plus rares ou sont soumis à une plus grande sélection qualitative. De fait, les attitudes des porteurs de parts et le fonctionnement corrélatif de leurs SCI se distinguent par des périodes alternées de léthargie et d’activité. Comme le suggère Norbert, il ne faut pas perdre de vue que la dynamique des achats et des reventes est soumise à une législation assez stricte, au point que trop d’investissements rapprochés dans le temps entraînent une perte du statut civil de la SCI et une requalification fiscale pour cause d’activité commerciale. Les bénéfices de la souplesse gestionnaire risquent de passer à la trappe et le régime de la transparence d’être remplacé par celui, plus rigide, de l’opacité. Cette dynamique doit donc demeurer occasionnelle et justifiable, à savoir être plus patrimoniale que commerciale 304 . Dans ces conditions, l’arbitrage requiert patience, parcimonie et précaution 305 . Il n’incombe pas aux opportunités immobilières et marchandes de seulement venir promouvoir une logique d’investissement ; elles peuvent aussi servir une stratégie de substitution des biens. La saisie d’opportunités lucratives démontre ainsi que désinvestissement ne rime pas forcément avec désaccumulation.