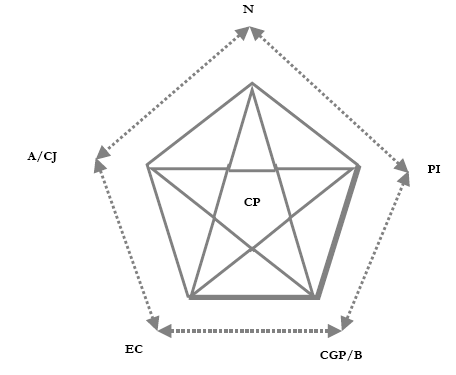

La constellation interprofessionnelle du conseil patrimonial

Pour cerner la gamme des relations inter-praticiens dans le domaine du conseil patrimonial, nous avons eu l’idée de la schématiser sous la forme d’une constellation interprofessionnelle [cf. Figure 10]. Cette « constellation » peut ainsi être définie comme un groupe de professions qui, bien qu’ayant leurs spécificités, sont engagées dans des relations structurales qui donnent au conseil patrimonial une figure conventionnelle plus ou moins déterminée 466 . Elle n’est pas un concept supplémentaire à côté de ceux de marché, de monde professionnel et de système fonctionnel, ce qui obscurcirait l’analyse. Elle doit plutôt être regardée comme un supra-concept, un idéal-type, dont le but est de mettre en relief une structure d’interactions, des micro-réseaux et un encastrement social des relations juridiques, marchandes et professionnelles.

Sa figuration donne à voir la présence de circuits d’intervention ou de relations teintées de réciprocité. Si dans les faits chaque profession est autonome, le traitement d’un montage sociétaire particulier – matérialisation d’un conseil patrimonial – démontre par exemple qu’il n’existe pas vraiment de professions cloisonnées. Le choix de l’interprofessionnalité devient pour le coup celui d’une realpolitik et dénote d’un pragmatisme peu ou prou circonstanciel.

L’utilisation quasi itérative par les praticiens enquêtés des locutions « collaboration », « synergie » ou « travail d’équipe », démontre qu’ils semblent avoir intérêt à la coopération ou à ce que nous pourrions dénommer une interprofessionnalité positive. Eu égard aux mouvements des environnements économiques, fiscaux, juridiques et techniques, ainsi qu’aux situations traversées par leurs clients, tout repli sur soi peut aboutir non seulement à un décrochage des réalités, voire à une perte de légitimité, mais aussi revenir à engager sa responsabilité auprès d’un client porteur de fortes attentes. Le mariage des compétences et l’avènement de stratégies d’alliance ou d’arrangements paraissent alors les seules issues satisfaisantes pour s’adapter au marché et combler une clientèle aisée relativement exigeante. De cela, il ressort que les jeux coopératifs doivent avant tout être le fruit d’une démarche plus ou moins voulue dès le départ. Un expert-comptable confronté au projet patrimonial d’un chef d’entreprise peut par exemple prendre conscience de ses limites en matière juridique et insister à cet escient sur les compétences d’un avocat ou d’un notaire :

‘« La constitution d’une SCI, j’estime que c’est à un juriste de la faire, même si cela nous serait facile de la faire. Les statuts, on les a déjà sur micro et il n’y a plus qu’à les compléter, sachant que l’enregistrement c’est juste un courrier aux impôts. Mais chacun son travail. Nous on laisse effectivement ce travail aux juristes et on interroge toujours un fiscaliste avant le montage, comme ça on est bien bordés. On est sûr du montant du loyer, on est sûr du bail, on est sûr de tous ces trucs-là »[Expert-comptable, PRAT 17] ’

L’auto-persuasion, l’intériorisation d’un principe de fonctionnement et des rôles dévolus à chacun (intercompréhension), l’accord sur une règle du jeu 467 sont les ferments d’une coopération réussie. L’expert-comptable sait rédiger des statuts de SCI mais préfère respecter la division du travail en sollicitant pour ce faire un juriste de son réseau (avocat ou notaire). L’interprofessionnalité est donc autant affaire d’un respect présomptif des attributions professionnelles individuelles que d’une proximité culturelle – avocats et experts-comptables marchent en effet côte à côte dans le monde de l’entreprise.

Chaque praticien a la possibilité de glisser l’idée de la SCI et, d’après ce que nous avons remarqué durant l’enquête, ne s’en prive d’ailleurs pas. Pour autant la division du travail patrimonial assigne à chacun d’entre eux un rôle précis : au notaire ou à l’avocat, la proposition technique, la rédaction statutaire, voire le suivi de la vie juridique ; à l’expert-comptable, le calcul du montant des loyers et des échéances du remboursement des emprunts, la détermination du régime fiscal, l’élaboration du bilan et éventuellement la négociation des crédits bancaires ; au banquier, le financement, en partie ou en totalité, de l’investissement immobilier et/ou des travaux ; au conseiller en gestion de patrimoine le diagnostic et l’offre de solutions patrimoniales ; et, enfin, au professionnel de l’immobilier la gestion locative et l’administration du ou des biens sociétaires.

Mais nous avons indiqué que l’interprofessionnalité incarnait en soi un nouveau paradigme professionnel. De fait, ses tenants doivent faire face à des praticiens qui ne jouent pas mécaniquement le jeu en raison d’enjeux financiers importants et/ou de liens affinitaires avec leurs clients. Certains peuvent superviser seuls l’intégralité du montage. Un expert-comptable enquêté est de ceux-là [PRAT 19]. Il cumule les mandats. Si sa mission tourne principalement autour de la gestion des comptes des entreprises, il peut, au gré des événements, se mouvoir en conseiller et remplacer ponctuellement un avocat, un notaire ou un conseiller en gestion de patrimoine. Comme il l’affirme avec vigueur, son rôle est de « résoudre les problèmes », dont notamment ceux surgissant entre associés de SCI au sujet de la distribution des dividendes ou des modifications statutaires non approuvées par la majorité. Il est dès lors reconnu comme un « médiateur ». En exerçant ces arbitrages occasionnels, il marche sur le territoire d’un juriste dont c’est la spécialité reconnue. Il n’en a cure et revendique la marge de liberté que lui confère la loi dans le cadre de sa mission : faire du juridique accessoire à sa mission première d’expert-comptable (cf. infra, § 8.3). Parallèlement, il monte plus de SCI lui-même qu’il ne prescrit de juristes pour le faire. D’ailleurs, il ne déclare collaborer avec aucun praticien en particulier. Sur toutes les SCI qu’il gère, deux sur trois ont été conçues par ses soins. A chaque fois, il offre la consultation, prodigue le conseil, rédige les statuts, immatricule la SCI et contrôle le suivi comptable et juridique. Sa motivation ne répond pas à des critères marchands directs. Elle s’inscrit davantage dans le cadre d’une stratégie de fidélisation à long terme de sa clientèle (cf. infra, chapitre 9, § 9.2). Son objectif avoué est d’« avoir des clients à vie », satisfaits des prestations proposées. C’est pourquoi il ne perçoit aucun honoraire supplémentaire lorsque la décision du montage sociétaire est prise et le montage amorcé. Il ne s’agit en aucun cas pour lui d’une spécialité, mais quand l’occasion se présente il adopte volontiers une polyvalence qui évite à ses clients une double consultation stérile et des dépenses inutiles.

L’attitude de cet enquêté peut faire bondir plus d’un partisan de l’interprofessionnalité et ce, même s’il ne se fait a priori guère d’illusion sur certains usages en cours. La répartition des rôles officie dans l’esprit de ce dernier comme une valeur presque morale. Pour des notaires ou des avocats résolument attachés à la différenciation des rôles professionnels, la suggestion sociétaire faite par un conseiller en gestion de patrimoine, un expert-comptable, un professionnel de l’immobilier, devrait se borner à un « petit conseil confidentiel » [Notaire, PRAT 5]. Aucun d’entre eux ne devrait aller plus loin et inciter un client à effectuer un montage qu’il pourrait regretter par la suite. Ils devraient plutôt devenir des prescripteurs directs ou indirects.

Nous retiendrons par conséquent que l’interprofessionnalité présente une allure idéale-typique, qu’elle est encore actuellement plus ponctuelle que régulière. Un entretien avec la responsable locale du service « immobilier d’entreprise » d’une banque spécialisée dans l’immobilier [PRAT 23] vient confirmer cette tendance, à tout le moins pour ce qui concerne la place du financement bancaire dans le système. Intervenant rarement dans la formulation stratégique et dans la réalisation du montage – quoique son influence n’est jamais vraiment nulle – elle respecte le tracé des frontières territoriales et fait de sa « distance » un gage d’efficacité de sa propre mission. Si elle noue quelques contacts avec des notaires de la place de Lyon, sa participation à des dynamiques interprofessionnelles est corrélée au degré de sophistication des montages techniques et financiers. Pour répondre aux attentes de certains de leurs clients très fiscalisés, des avocats et des experts-comptables conceptualisent parfois des montages en cascade afin d’organiser une situation d’insolvabilité personnelle. Les établissements bancaires sont alors directement associés à la réflexion dans la mesure où ils financent les investissements à hauteur de plusieurs millions de francs. Leur implication dans la négociation leur permet d’asseoir leur identité partenariale, d’entretenir de fréquents échanges, mais également de surveiller de près l’avancement du dossier. Le fait qu’ils s’entourent de toutes les garanties possibles (hypothèques, nantissements de parts de SCI) ne suffit pas à réduire l’incertitude qui peut peser sur une telle opération, car généralement plus les intéressés empruntent, plus ils sont censés défiscaliser (déficit foncier). L’engagement d’une banque dans les préparatifs apporte donc une réponse. Néanmoins, ce genre de montage sophistiqué n’est pas la règle ; leur recours est fonction de l’envergure des investisseurs et des enjeux financiers et fiscaux. De fait, l’enquêtée affirme ne travailler que sur des montages simples et clairs, avec des associés familiaux, et se défie des « usines à gaz » pour lesquelles la banque peut prêter des fonds sans jouir d’une totale emprise.