Des représentations discordantes de l’usage sociétaire

L’examen du rapport entretenu à la technique sociétaire nous amène à faire un premier pas dans cette direction. Il peut être considéré comme une entrée possible, étant donné que ce qui caractérise chaque praticien c’est une croyance en la justesse de ses préconisations et solutions. 4 catégories ont ainsi pu être dégagées [Cf. Graphique 11].

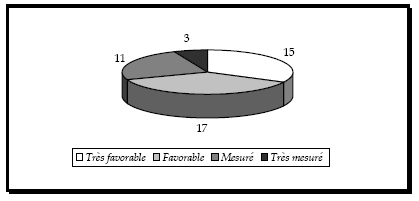

Parmi les 46 praticiens rencontrés, 15 et 17 apparaissent respectivement « très favorables » et « favorables » à la SCI, contre 11 « mesurés » et seulement 3 « très mesurés » 481 . Si nous joignons les deux premières classes, nous remarquons que près de 70% des praticiens enquêtés ont une bonne image de l’outil, ce qui se traduit en acte par des montages fréquents ou une grande familiarité technique. Cependant, il convient d’apporter une double précision. D’abord, en dépit de leur enthousiasme, tous les enquêtés ne montent pas invariablement des SCI et peuvent se borner à un conseil plus ou moins formel. Leur opinion peut aussi, ici, être influencée par une connaissance simplement spéculative ou intermédiée des avantages de la SCI. Ensuite, la limite entre les « très favorables-favorables» et les « mesurés » semble assez ténue ; une mauvaise expérience, un montage qui se dégrade, et l’attitude saisie à l’instant t peut basculer.

Tandis que pour certains la SCI est perçue comme un outil qui a fait ses preuves, qui dénoue bien des dilemmes patrimoniaux – qui présente donc tous les attributs d’une panacée –, pour d’autres il est à manier avec précaution. C’est du moins ce que pense ce notaire, pourtant rompu à l’utilisation des techniques civilistes 482 :

‘« Depuis une quinzaine d’années, certains praticiens mettent la SCI à toutes les sauces. Ils font une SCI pour tout et n’importe quoi. Donc on peut parler de phénomène de mode mais il faut faire attention parce qu’à force de trop en faire on éveillera – c’est ce qui est en train de se passer –, on éveillera la curiosité du fisc et on aura un retour de bâton […]. Je ne critique pas, je ne prétends pas détenir la vérité. Voilà seulement mon intime conviction, voilà ce que je pratique. D’autres, je vous dis, ils en font pour tout et n’importe quoi. Enfin quand je dis « tout et n’importe quoi », il ne faut pas mal le comprendre. Ce n’est pas vraiment une critique, c’est une philosophie que je n’ai pas »[Notaire, PRAT 7]’

Bien qu’il ne paraisse pas très à l’aise dans la critique, vu que nombre de ses confrères notaires sont friands de montages sociétaires et sont eux aussi à l’origine d’un phénomène de mode, il prend à parti les praticiens qui constituent des SCI de façon standardisée et dans une perspective essentiellement marchande. Nous y reviendrons. D’où sa volonté d’y recourir de manière réfléchie, quand le contexte s’y prête au mieux, en invoquant ses compétences juridiques et ses propres astuces.

Ce que ses propos tendraient pour le coup à nous montrer, c’est la coexistence d’inconditionnels « circonspects » et d’inconditionnels « suivistes », ces derniers, très éloignés de la logique du « sur-mesure » et plutôt routiniers, croyant envers et contre tout que la SCI est une solution unique applicable à des situations patrimoniales hétérogènes, et, qui plus est, source d’honoraires faciles. Dans ces conditions, cette catégorie de praticiens déploierait une éthique de la conviction au détriment d’une éthique de la responsabilité 483 . Ils agiraient sans vraiment s’intéresser aux effets risqués de leur conduite, c’est-à-dire à la remise en question partielle par l’Administration fiscale et le pouvoir législatif de la ductilité de l’outil. Surprenant effet de renversement ! L’un des experts-comptables du corpus [PRAT 19] va même plus loin dans la réflexion puisque, a contrario de la plupart de ses confrères, il préfère, dans le cas d’investissements conjugaux, approuver des indivisions. Plutôt que d’avoir le réflexe facile du montage sociétaire, il s’en remet à l’essence juridique d’une acquisition communautaire, la nature conjugale ou familiale d’un projet patrimonial immobilier rendant vaine l’importation de règles de gestion objectives 484 :

‘Q- Dans quelles circonstances êtes-vous amené à conseiller la SCI ?« Quand il y a des associés… C’est l’achat d’un bien immobilier avec des associés, voilà. Quand c’est une vraie association si vous préférez. Sinon quand c’est entre époux, en général je préconise l’indivision »

R – Pour quelles raisons ?

« Pour moi, le fait d’acheter un bien en commun, c’est déjà de l’indivision. Quand il y a besoin d’avoir une règle de gestion, je crée une SCI, c’est tout. Sinon, souvent, il n’y a pas d’intérêt. Si on fait une SCI, c’est uniquement pour gérer une indivision »

[Expert-comptable, PRAT 19]’