1.1.3. La dynamique du modèle

Source : Krugman et Obstfeld (2003)

En général, nous pouvons dire que les attaques spéculatives sont déclenchées par de mauvais fondamentaux. D’après Jeanne (1996), les fondamentaux sont les variables qui influencent les croyances du marché sur le crédit domestique futur qui est une contrepartie exogène de la masse monétaire 17 . Le plus souvent, la littérature relative aux attaques spéculatives, utilise souvent une définition étroite des fondamentaux en se limitant seulement aux politiques monétaire (Flood et Garber, 1984) et budgétaire (Connolly,1986 ; Willman, 1988). Cependant, d’autres travaux ont essayé d’étendre le panier des fondamentaux en intégrant d’autres variables macroéconomiques prenant en compte notamment des variables économiques réelles, comme la surévaluation du taux de change réel et la dégradation de la balance commerciale (Willman, 1988). En termes de politiques économiques, ces travaux exigent que l’autorité monétaire améliore ses fondamentaux pour éviter les attaques spéculatives déclenchées par l’épuisement progressif des réserves des changes.

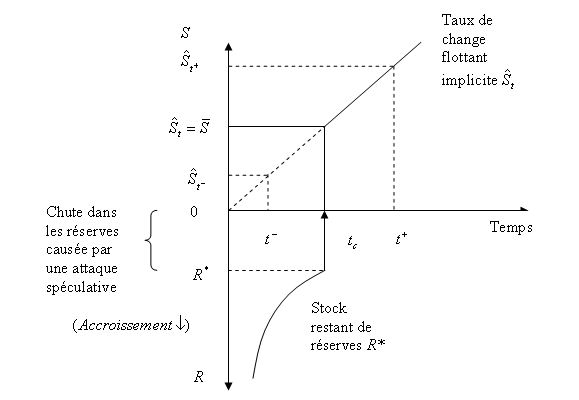

Dans une version plus élaborée de son modèle, Krugman (1979) introduit une incertitude liée aux quantités de réserves disponibles. Cette hypothèse est plus pertinente. Dans la réalité, les investisseurs ne connaissent pas avec précision le montant des réserves que la banque centrale est disposée à consacrer à la défense de la parité, ce qui met en cause l’hypothèse d’anticipation parfaite des agents. Il en résulte alors la possibilité de crises répétitives que Krugman met en évidence en subdivisant les réserves en n séries R 1 , R 2 ,…R n . A chaque période t, la banque centrale épuise une série, alors une attaque spéculative se déclenche, mais elle est vite maîtrisée par l’injection de la série de réserve suivante. En effet, les investisseurs changent leur comportement suite à cette injection et échangent des devises contre de la monnaie nationale. L’autorité monétaire récupère dès lors les devises et arrête ainsi les attaques spéculatives.