1.2.2. Le comportement de l’autorité monétaire dans le cas des modèles de deuxième génération : les modèles avec clause de sortie

L’approche avec clause de sortie a été développée afin d’étudier les raisons poussant le gouvernement 19 à renoncer à la défense du régime de change. Dès lors, la décision du gouvernement de maintenir ou non la fixité, est prise en fonction de ses objectifs comme nous avons expliqué ci-dessus (arbitrage entre les coûts et les bénéfices du maintien). Donc, contrairement aux modèles des attaques spéculatives, c’est le gouvernement qui détient son sort et les attaques spéculatives ne forcent plus la dévaluation puisque la ruée sur les réserves n’est plus possible. En effet, dans le cadre des modèles avec clause de sortie, il est supposé que les autorités monétaires fixent la masse monétaire et le taux de change (Jeanne, 1996) 20 .

Le pionnier qui a modélisé théoriquement un tel principe est Obstfeld (1994, 1997). En s’inspirant de la crise SME 1992-93, Obstfeld (1994) a tenté d’analyser un modèle qui peut donner lieu à des spéculations (ou anticipations) auto-réalisatrices. Ces dernières sont ainsi engendrées par un arbitrage mené par le gouvernement en utilisant le taux d’intérêt comme instrument de défense. Dans ce qui suit, nous allons essayer de synthétiser brièvement les résultats du modèle avec clause de sortie d’Obstfeld (1994) afin de comprendre à partir d’un cas pratique, le jeu des stratégies entre les investisseurs et le gouvernement.

L’idée de base d’Obstfeld (1994) était la suivante : une crise épuise les réserves de change. La seule possibilité pour les autorités monétaires d’attirer des réserves est d’augmenter le taux d’intérêt nominal. Ce dernier compense la dévaluation anticipée du marché et permet ainsi de maintenir la parité. Toutefois, la défense de la parité a un coût qui est souvent plus grand que les bénéfices de ce maintien. En effet, une augmentation des taux d’intérêt aura un impact très significatif sur le chômage (exemple de la France en 1993 qui avait un niveau élevé de sous-emploi), sur la dette publique (exemple de l’Italie en 1992 dont la dette publique était à court terme et/ou à taux flottant), sur le niveau de l’endettement intérieur (exemple de l’Angleterre 1992 dont les ménages étaient très endettés) (Allégret, 2005). Le taux d’intérêt pour Obstfeld (1994), joue ainsi un rôle important dans le reniement de la dette publique face à une dévaluation anticipée par le marché.

Pour montrer ce mécanisme, Obstfeld (1994) s’est référé au cas italien. Il a présenté un modèle séquentiel à deux périodes t 1 et t 2 . Dans ce modèle, le gouvernement doit minimiser une fonction objectif à la période t 2 , qui dépend du taux de dépréciation sous la contrainte d’une égalité des rendements des actifs en lire et en $. Cette contrainte est déduite, sous l’hypothèse de la mobilité parfaite des capitaux, des prévisions parfaites et de la parité non couverte des taux d’intérêt.

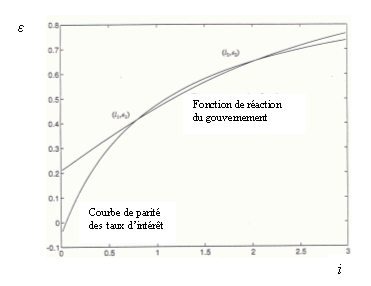

La solution de ce programme de minimisation comporte plusieurs équilibres qui se trouvent à l’intersection des deux fonctions. La première est la fonction de réaction de dépréciation ε du gouvernement à la deuxième période qui est une fonction croissante concave du taux d’intérêt i. La deuxième fonction est celle de la parité du taux d’intérêt qui reflète le taux de dépréciation ε attendu par les investisseurs, comme aussi une fonction croissante concave du taux d’intérêt i.

Source : Obstfeld (1994).

Pour le gouvernement, les désavantages (les pertes) de maintenir un taux de change fixe augmentent avec le taux d’intérêt i. Lorsque ces pertes dépassent les coûts de réalignement, le gouvernement a intérêt à dévaluer. Deux résultats sont possibles. Le premier apparaît lorsque le marché n’anticipe pas une dévaluation, le taux d’intérêt nominal est alors fixé à i* à savoir le taux d’intérêt nominal étranger supposé constant 21 et on n’aura pas ainsi une dévaluation 22 . Le deuxième est une conséquence directe de l’existence de deux équilibres(voir graphique 2). Dans ce cas, les spéculateurs sur le marché coordonnent leurs anticipations sur une dévaluation à un taux ε 2 . Le taux d’intérêt prendra la valeur i 2 qui correspond à cet équilibre. Face à la hausse de ce taux d’intérêt, le gouvernement sera incité alors à réaliser la dévaluation anticipée malgré le coût de réalignement. C’est un exemple d’une attaque spéculative auto-réalisatrice modélisée à travers un modèle avec clause de sortie.