3.1.2. La contagion dans le modèle de Masson

Nous introduisons dans ce qui suit, une interaction directe entre le pays A et le pays B. Pour des raisons de simplicité, nous supposons que les paramètres structurels (α et σ) du modèle sont identiques dans les deux pays.

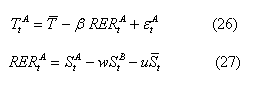

Masson a supposé aussi que les monnaies de A et B sont initialement fixées en $. Les prix dans ces pays sont supposés fixes, alors une dévaluation nominale produit une amélioration dans la compétitivité. Les équations pour la balance commerciale et le taux de change réel sont comme suit :

Des équations similaires existent pour le pays B 33 .

Ce modèle illustre trois canaux expliquant la coïncidence temporelle des deux crises dans les deux pays indépendants.

- Les répercussions (Spillovers) saisies par une éventuelle dévaluation de la monnaie du pays B. En fait, ces répercussions sont anticipées et prennent la forme d’une évaluation de la perte de compétitivité future, par les investisseurs 34 .

De la même manière que dans le modèle de Jeanne (1997), la situation des équilibres multiples n’est possible qu’à l’intérieur d’un intervalle [Φ min , Φ max ]. Cependant, si au lieu de l’équation (21), nous procédons à une combinaison linéaire de (21) et d’une courbe décalée vers le haut par le montant (β w δ) (ce dernier reflète la perte de compétitivité due à une dévaluation possible du pays B), nous obtenons:

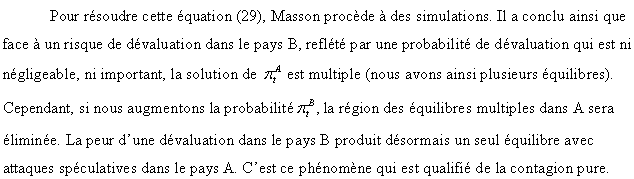

D’autres résultats sont trouvés sur la base d’une discussion des fondamentaux. Le plus important est le suivant : pour une certaine frange de fondamentaux (ni faibles, ni bons), une probabilité de dévaluation importante dans le pays B mène le pays A à une situation de multiplicité d’équilibres par le fait qu’il est rationnel pour les investisseurs d’attaquer les monnaies de deux pays simultanément. Ainsi, la contagion augmente la possibilité des attaques spéculatives auto-réalisatrices puisque la frange des fondamentaux, dans laquelle la multiplicité est possible, est augmentée implicitement dans le pays A.

D’après Goldestein et Pauzner (2004), la récente littérature sur les crises financières en générale et les crises de change en particulier, a fourni des fondements théoriques propres à la contagion et à la crise auto-réalisatrice. Masson (1999a) est le pionnier qui a combiné ces deux concepts à savoir la contagion et le mécanisme des attaques auto-réalisatrices, bien que cette combinaison soit désormais rarement étudiée dans la littérature. En effet, Masson a conçu la contagion d’une manière très simpliste en se basant sur les modèles de type « Tache solaire ». Il fournit aussi une possibilité de se repérer à une frange de fondamentaux pour laquelle l’économie est vulnérable à la contagion. Dés lors, le gouvernement pourrait en profiter comme outil de prévention des crises.

Toutefois, ce travail admet aussi quelques limites. Masson a discuté la possibilité qu’une crise auto-réalisatrice serait due à la contagion. En effet, cette crise est caractérisée par la coordination dans les anticipations dictée par une crise dans le reste du monde. Mais, il n’a pas explicité le mécanisme de cette coordination. En d’autres termes, il n’a pas pu expliquer pourquoi tel pays plutôt qu’un autre a été victime de cette pure contagion. La littérature a présenté ainsi d’autres travaux qui ont tenté d’expliciter les mécanismes de cette coordination en présence d’une crise dans le reste du monde. Nous allons discuter dans ce qui suit les principaux travaux qui utilisent les modèles avec clause de sortie comme un point de départ pour leur investigation.