1.2. Revue des principaux travaux empiriques

Dans cette section, nous passons en revue les principaux travaux empiriques qui ont étudié les déterminants des crises financières récentes en intégrant des variables qui approximent les canaux de transmission de la contagion fondamentale 46 . Nous nous concentrons principalement sur les techniques utilisées ainsi que les résultats empiriques trouvés concernant les canaux de la contagion fondamentale.

Eichengreen et alii (1996) ont essayé de vérifier si les incidences des attaques spéculatives tendent à être corrélées dans le temps afin de montrer la nature contagieuse de la propagation des crises. Ils ont proposé un test empirique original qui permet d’évaluer la probabilité de la réalisation d’une crise dans un pays à un moment donné, relative à l’incidence d’une crise dans un autre pays ailleurs, intervenue ou non, au même moment. En effet, ils ont estimé, à l’aide d’un panel de 20 pays industrialisés observés sur la période de 1959-1993, un modèle probit qui lie une variable dépendante (Crise it )* à des variables macroéconomiques et une variable de contagion (D(Crise jt ))**.

* Note :

** Note :

Cette dernière n’est autre qu’un proxy de la réalisation d’une crise dans un autre pays j différent du pays i. Ils ont montré ainsi que des attaques spéculatives sur une monnaie étrangère augmentent la probabilité des attaques spéculatives sur la monnaie locale d’à peu prés 8%. Malgré cette évidence de la contagion, Eichengreen et alii(1996) pensent que leur approche ne permet pas d’identifier le type de canal de transmission : canal commercial ou chocs communs. Kruger et alii (1998) considèrent, en effet, que cette difficulté provient essentiellement de la mesure utilisée de la contagion. Cette dernière est trop générale. Ceci conduit les auteurs à privilégier une approche régionale de la contagion. La variable (D(Crise jt )) n’est égale à l’unité que si le pays j appartient géographiquement à la même région du pays i. Les résultats obtenus à l’aide de données annuelles portant sur 19 pays en développement et couvrant la période 1977-1993, corroborent le caractère contagieux des crises de change. En adoptant la même mesure, Esquivel et Larrain (1998) montrent également sa significativité statistique à travers des estimations d’un modèle probit avec effets aléatoires en utilisant des données annuelles de 30 pays émergents pour la période de 1975-1996. Dès lors, vu la nature régionale de la contagion identifiée dans ces deux travaux, les liens commerciaux semblent être le canal le plus plausible pour la transmission des crises de change (Glick et Rose, 1999). Cette conclusion reste tout de même une interprétation subjective qui ne se base pas sur une mesure explicite des mécanismes de transmission. Cartapanis et alii (2002) proposent, des mesures différentes afin de mieux différentier ces deux mécanismes. Ils utilisent le taux d’intérêt américain comme un indicateur de l’effet de Mousson et ils supposent que le taux de change réel effectif permet de saisir les effets de répercussion (spillovers) engendrés par les liens commerciaux. En fait, les pondérations utilisées dans le calcul de cette variable, tiennent compte non seulement d’une perte de compétitivité commerciale vis-à-vis les Etats-Unis mais aussi vis-à-vis les partenaires commerciaux les plus importants.

Kaminsky et Reinhart (2000) utilisent la méthode des signaux 47 pour évaluer la capacité prédictive des canaux des liens commerciaux pour les crises de change. Leur analyse est basée sur la même définition de la contagion que celle d’Eichengreen et alii (1996) : il y a risque de contagion lorsque une crise dans le reste du monde augmente la probabilité d’une crise domestique. Empiriquement, pour déceler l’effet de la contagion, elles comparent la probabilité de la réalisation d’une crise domestique conditionnellement à la réalisation d’une crise ailleurs et la probabilité non conditionnelle. Une crise ailleurs est en effet considérée comme un signal d’une éventuelle occurrence d’une crise domestique 48 . Dès lors, le risque d’une contagion transmise via le canal commercial, est identifié en calculant les probabilités conditionnelles pour un ensemble de pays avec une forte interdépendance commerciale. Kaminsky et Reinhart (2000) ont constitué des groupes de pays en se basant sur la nature du canal de transmission durant trois épisodes des crises : la crise mexicaine de la dette de 1982, la crise du peso 1994 et la crise asiatique 1997. En examinant les statistiques de commerce bilatéral, les auteurs ont pu identifier un groupe de pays qui inclut des membres du MERCOSUR (l’Argentine, le Brésil et l’Uruguay) et aussi le Chili. En ce qui concerne le canal des liens commerciaux avec le marché tiers, Ces auteurs tiennent compte de la similarité des exportations contrairement aux travaux antérieurs comme celui de Glick et Rose (1999). Ainsi, par exemple, la dévaluation de la monnaie d’un pays qui exporte de « la banane » aux Etats-Unis, n’affecte-t-elle pas les exportations des pays qui exportent des « semi-conducteurs » vers ce même pays. Dès lors, elles identifient un premier groupe qui inclut le Brésil, la Colombie, le Mexique et la Venezuela. Les Etats-Unis paraissent être l’unique marché tiers qui est fortement présent dans les exportations de ces pays. Ces derniers présentent également une relative similarité dans la structure de leurs exportations. De la même manière que pour les pays d’Amérique latine, les auteurs identifient un deuxième groupe de pays asiatiques qui sont concurrents sur un même marché tiers. Ce groupe contient la Malaisie, les Philippines et la Thaïlande. L’Indonésie est exclue puisque la structure des ses exportations est assez distincte des exportations des autres pays. Kaminsky et Reinhart trouvent ainsi que les résultats donnés par le groupe d’Amérique latine du commerce bilatéral s’avèrent meilleurs que les résultats fournis par les groupes du commerce avec le marché tiers. Ce qui signifie que lors de la crise mexicaine, la transmission s’est opérée à travers des liens commerciaux bilatéraux entre le Mexique et les pays de la région sans pour autant être accentuée par un effet de concurrence sur un marché tiers.

Par ailleurs, Kaminsky et Reinhart (2000) étudient également la capacité prédictive des liens financiers dans l’occurrence des crises de change. Elles ont montré, en se basant sur des statistiques des parts des actifs des banques japonaises et américaines dans les pays de l’Asie et de l’Amérique latine à la veille des crises mexicaine et asiatiques, qu’il y a un lien entre les banques japonaises et la majorité des pays asiatiques et de même entre les banques américaines et plusieurs pays d’Amérique Latine.

Kaminsky et Reinhart ont regroupé les pays de leur échantillon en deux groupes : celui qui emprunte le plus aux banques américaines et celui qui est lié fortement aux banques commerciales japonaises. Le premier groupe contient l’Argentine, le Brésil, le Chili, la Colombie, le Mexique, l’Uruguay, le Venezuela et les Philippines. Le deuxième groupe inclut l’Indonésie, la Malaisie et la Thaïlande. Elles montrent que l’occurrence d’une crise dans un pays qui appartient à l’un de ces deux groupes, augmente significativement la probabilité conditionnelle de la réalisation d’une crise de change domestique dans les pays appartenant au même groupe. Elles montrent ainsi l’importance du canal des créanciers communs dans la transmission des crises de changes des pays émergents.

Toutefois, bien que les banques soient des créditeurs communs importants, elles ne sont pas les seules à prêter aux pays émergents. Les flux d’investissements de portefeuilles vers les pays émergents ont connu une grande ascension dans les années 90. En effet, de la même façon qu’une banque commerciale peut retirer ses prêts de la Malaisie 49 après la crise Thaïlandaise, un investisseur peut lui aussi choisir de se retirer du marché des actifs argentins après une dévaluation de la monnaie Mexicaine. Afin de saisir l’effet des facteurs de liquidité et de risque dans le comportement des investisseurs internationaux, Kaminsky et Reinhart (2000) forment deux groupes de pays en se basant sur deux critères :

- le degré de liquidité en analysant le profil des avoirs des fonds communs de placement de certains marchés émergents à la veille de la crise asiatique.

- la corrélation des rendements des actifs financiers.

Le premier groupe de pays, choisis sur la base de la liquidité comporte 4 pays du Sud-Est asiatique qui sont l’Indonésie, la Thaïlande, la Malaisie et les Philippines. Le second groupe, basé sur la corrélation des rendements inclut l’Argentine, le Brésil, le Mexique et le Pérou. Les auteurs montrent alors l’importance de ces facteurs risque et liquidité dans la transmission de la crise dans le cas d’une forte interdépendance engendrée par un degré élevé de diversification des portefeuilles. Toutefois, elles recommandent une certaines prudence en ce qui concerne ces conclusions puisque l’incidence des flux des portefeuilles des investisseurs n’est mise en évidence que pour les années 90.

Bien que les travaux discutés ci-dessus aient fourni une évidence empirique de la présence de la contagion fondamentale dans les crises de change, ils présentent tout de même deux limites :

- Les mesures utilisées pour approximer les canaux de transmission ne sont pas explicites. En effet, ces travaux expliquent la présence de la contagion par la transmission de la crise via les liens commerciaux ou financiers sans pour autant vérifier empiriquement ces liens.

- Ces travaux ne permettent pas de spécifier la nature des crises prises en considération. En particulier, ils ne nous permettent pas d’apprécier l’importance respective des différents canaux de transmission pour chaque crise. L’utilisation de la dynamique temporelle ne nous permet pas, par exemple, de discuter la spécificité de chacune des crises mexicaine, asiatique et russe.

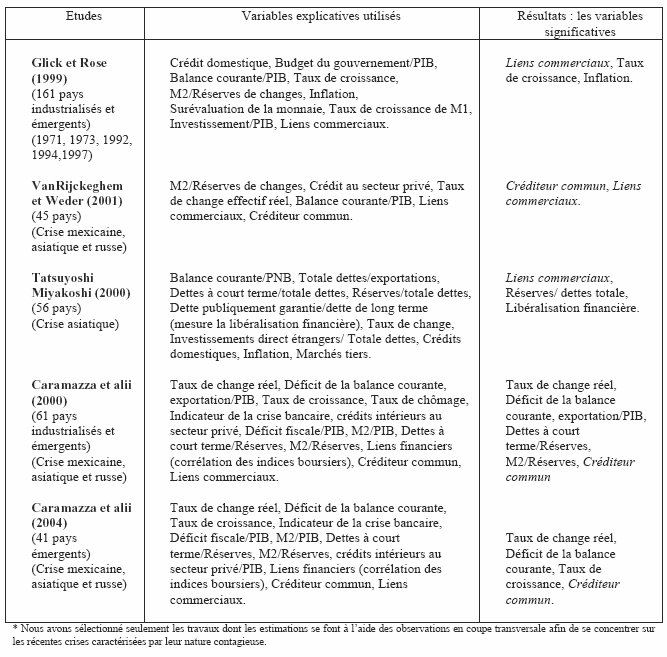

En tenant compte de ces problèmes, les quelques travaux empiriques qui ont été menés, ont cherché à exploiter la dimension inter-individuelle. Ils cherchent alors à expliquer seulement les facteurs derrière l’incidence des attaques spéculatives dans un pays et non pas dans un autre pour un seul épisode de crise. Ces travaux explicitent souvent les canaux de transmission en les reliant au pays originaire de la crise ‘ground zero country’, ce qui fait que l’étude est focalisée seulement sur la variabilité de l’importance des canaux de transmission d’un pays à un autre à la veille de la crise. Dans la même logique, Glick et Rose (1998, 1999) construisent plusieurs mesures approximatives des débordements qui résultent des liens commerciaux directs ou avec le marché tiers. La plus importante est celle qui mesure le degré de concurrence dans les marchés d’exportation étrangers (marchés tiers) entre les pays originaires des crises étudiées et les autres pays contaminés 50 . Glick et Rose (1999) ont ainsi testé la significativité statistique des liens commerciaux dans un modèle probit estimé en utilisant des données annuelles en coupe transversale de 161 pays relatives aux 5 différents épisodes de crise : (1) la rupture du système de Bretton wood 1971, (2) l’effondrement de l’accord du « Smithsonian Institute » au cours de la période décembre 1971 à mars 1973, (3) la crise du SME 1992-93, (4) la crise mexicaine 1994-95 et (5) la crise asiatique 1997 - 98. Les premiers pays victimes pour chaque épisode de crise choisis par Glick et Rose (1999) sont alors: l’Allemagne en 1971-73, la Finlande pour la crise du SME (1992), le Mexique et la Thaïlande respectivement pour les crises de 1994 et 1997. Bien que les estimations en coupe transversale de Glick et Rose, ont fourni des résultats empiriques révélateurs concernant la transmission de la crise de change via le commerce international, ils n’ont pas pu, par ailleurs, tirer des conclusions pertinentes sur la contribution des variables macroéconomiques et financières dans la réalisation des attaques spéculatives. Les résultats n’ont pas changé aussi lorsqu’ils ont utilisé un modèle linéaire dont la variable dépendante est (EMP 51 ). En effet, le canal des liens financiers explique significativement aussi bien l’intensité des attaques spéculatives que l’occurrence des crises de change. Miyakoshi (2000) montrent ainsi qu’en plus de l’importance des liens commerciaux dans la transmission de la crise asiatique, la vulnérabilité du système financier semble aussi avoir joué un rôle dans l’occurrence de la crise.

Dans la même lignée des travaux de Glick et Rose (1999), Van Rijckeghem et Weder (2001, 2003) et Caramazza et alii (2000, 2004) ajoutent au modèle une variable qui saisit l’effet de débordement via les prêts bancaires comme une explication alternative aux liens commerciaux. Ils ont construit ainsi des mesures du créancier commun 52 en s’inspirant de celle du marché tiers de Glick et Rose (1999). Van Rijckeghem et Weder (2001, 2003) montrent alors la supériorité d’une explication de la transmission des récentes crises par le créancier commun, par rapport à une explication par les liens commerciaux. Caramazza et alii (2000, 2004) montrent également, à partir des estimations d’un modèle probit avec données de panel portant sur les crises mexicaine, asiatique et russe, que les liens financiers augmentent la probabilité d’une contamination dans le cas des crises récentes. Ils étendent ainsi le panier d’indicateurs de vulnérabilité des crises de change en intégrant la variable du créancier commun. Ces travaux ont essayé, contrairement aux autres travaux, de montrer la significativité de quelques variables macroéconomiques (voir tableau 1). Cependant, ils n’ont pas essayé de montrer la complémentarité entre ces variables et les canaux de transmission puisque leur objectif était de déterminer une batterie de variables permettant de prévoir les crises contagieuses.

Les travaux empiriques sur les canaux de transmission de la contagion et notamment les travaux avec des estimations en coupe transversale, montrent généralement l’absence des conclusions définitives relatives aux fondamentaux dans l’explication des crises de change. En effet, le tableau ci-dessus montre toujours la significativité statistique des variables qui mesurent les canaux de transmission commerciaux ou financiers. Cependant, chaque étude nous fournit des résultats sur la significativité statistique d’un ensemble de fondamentaux qui ne sont pas obligatoirement les mêmes dans tous les travaux. Cette non robustesse dans les résultats obtenus semble être une limite importante de ces travaux du fait qu’il y ait un quasi-consensus parmi les spécialistes en la matière sur l’importance de la situation économique, même des pays contaminés, dans l’occurrence de la crise de change.

En effet, un diagnostic possible de l’origine des crises financières récentes interprète celles-ci comme étant le résultat de la fragilité intrinsèque des pays concernés ou, en d’autres termes, de la faiblesse de leurs fondamentaux : déficit public et endettement excessifs, déficiences du système bancaire 53 , surévaluation de la monnaie nationale, épuisement des réserves de change 54 , incompatibilité entre les politiques macroéconomiques suivies et le maintien d’un régime d’ancrage rigide de la monnaie nationale 55 .

La mauvaise allocation interne des apports extérieurs a également souvent été invoquée pour dénoncer les pratiques consistant à collecter des ressources à court terme empruntées à l’extérieur, remboursables en devises et à les employer au financement de prêts à long terme (prêts immobiliers) en monnaie nationale. On comprend aisément que ce double désajustement (currency mismatch et maturity mismatch) comporte en germe des risques de difficultés financières.

Cependant les influences respectives des facteurs de crise internes et externes ne peuvent pas être aussi facilement dissociées. En effet, si les économies émergentes souffrent des variations du cours du dollar c’est parce que leur monnaie est strictement arrimée à la monnaie américaine. Si elles sont si vulnérables aux changements de taux d’intérêt dans les grands pays industriels, c’est parce qu’elles sont structurellement dépendantes des mouvements financiers internationaux. Si elles ont été fortement éprouvées par la dépréciation des cours mondiaux des semi-conducteurs, c’est aussi en raison de leur forte spécialisation dans la filière électronique 56 .

Il reste toutefois à établir empiriquement la validité de cette perspective qui intègre – plutôt que d’opposer – ces deux schémas d’interprétation. A cet effet, nous estimons un modèle de panel en utilisant des données relatives aux trois crises majeures de la période récente : la crise mexicaine (1994), la crise asiatique (1997) et la crise russe (1998).