2. Modèle et résultats

2.1. Modèle

Nous retenons trois spécifications. Dans un premier temps, nous relions un indice de crise aux seuls fondamentaux. Dans une deuxième spécification nous associons cet indice à la contagion pure. Enfin une troisième spécification relie la crise aux effets cumulés des fondamentaux et de la contagion de façon telle que les deux premières spécifications y soient imbriquées, ce qui facilite la comparaison et l’usage de tests emboîtés pour la comparaison de la qualité statistiques des trois spécifications.

L’équation de base que nous avons estimée afin d’identifier les causes des crises, est définie comme suit :

Dans cette équation :

t = 1994, 1997 et 1998 correspondent aux années d’occurrence des crises mexicaine, asiatique et russe respectivement.

t * = 1993, 1996 et 1997 représentent les années qui précédent les dates de ces trois crises.

IND, M2/RES, CRED, TCR, Tcomp et Fcomp représentent respectivement l’indice de crise, le ratio M2 sur les réserves de change, le ratio crédits intérieurs au secteur privé sur PIB, le taux de change réel, la compétition commerciale sur les marchés des exportations des pays tiers et le créancier commun.

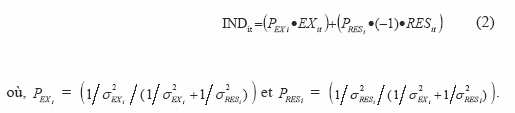

La variable endogène IND est une variable synthétique qui correspond à l’indice de crise. Elle reflète l’intensité des pressions spéculatives sur les marchés de change des pays étudiés lors des périodes de crises 57 et permet de mettre en évidence la sévérité des crises. Cet indice estune moyenne pondérée de la variation du taux de change nominal et du négatif de la variation des réserves de changes (perte de réserves).

avec, EX it : le taux de variation du taux de change nominalcoté à l’incertain. 58

RES it : le taux de variation des réserves de change.

Des pondérations sont utilisées afin de normaliser l’effet de la volatilité des variances des deux séries associées aux variations du taux de change et des réserves. Les taux de variation EXit et RESit sont calculés sur des intervalles autour des dates d’occurrence des crises 59 .

L’indice DEP se différencie des trois autres dans la mesure où il correspond à une simple mesure de la dépréciation de la monnaie du pays en question. Il est calculé sur des intervalles de temps plus larges 60 .