2.2.2. Méthode d’estimation

2.2.3. Résultats

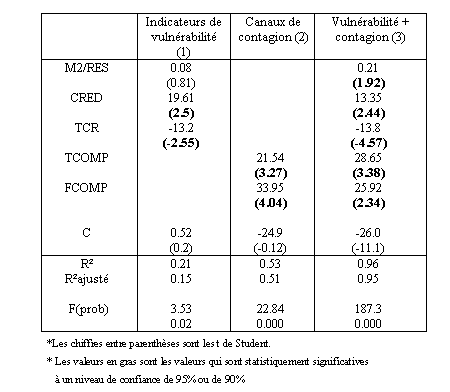

Les résultats des estimations des trois spécifications sont donnés par le tableau (4a) pour l’indice de crise IND 65 . Nous constatons que les résultats d’estimation de la troisième spécification admettent les plus grandes valeurs de R² ajusté. Elle s’élève à 0,95 dans la troisième spécification contre 0,15 et 0,51 pour les spécifications 1 et 2 respectivement. En outre, toutes les variables explicatives sont statistiquement significatives etont des signes conformes à l’intuition économique.

Nos estimations montrent que la variable (M2/RES) a un effet statistiquement significatif avec un signe positif. En fait, l’augmentation de ce ratio via la croissance des engagements non couverts du secteur bancaire intérieur rend l’économie plus vulnérable à une perte de confiance des investisseurs et engendre par conséquent des pressions spéculatives plus intenses.

La variable (CRED) est aussi statistiquement significative avec un signe positif.Les crises financières semblent donc bien être aggravées par le lending boom. Cette fragilité bancaire a été observée dans les pays asiatiques à la veille de la crise de 1997. Il existe un quasi-consensus parmi les experts pour admettre qu’il s’agit là d’un facteur déterminant de cette crise.

La variable (TCR) s’avère statistiquement significative avec un signe négatif. Ce résultat confirme que la surévaluation du taux de change réel (coté à l’incertain)était l’une des causes des crises de la dernière décennie. Selon Berg et Patillo (1998),l’application du processus de stabilisation de l’inflation dans les pays d’Amérique latine à la veille de la crise mexicaine, a engendré une surévaluation de leurs monnaies, entraînant une dégradation des soldes courants.

L’effet positif et significatif de la variable (Fcomp), qui compare la structure des apports internationaux de capitaux dans le pays d’origine de la crise et chaque pays contaminé est révélateur du rôle que joue cette similarité financière (argument du créancier commun) dans les restructurations de portefeuille effectuées par les investisseurs internationaux en période de crise. Le fait d’avoir un créancier commun peut être interprété comme l’indice d’un risque équivalent à celui du pays affecté en premier par la crise et peut favoriser la contagion.

De même la similitude des structures commerciales entre pays d’origine et pays contaminé (le fait d’exporter vers les mêmes pays tiers) s’avère très importante dans le processus de contagion. En effet, la variable (Tcomp) est statistiquement significative avec un signepositif. La concurrence commerciale avec le pays originaire de la crise a donc été pour les pays affectés une cause exogène notable de contamination.

Le tableau (4b) (Annexe 1) montre que les conclusions obtenues sont vérifiées quel que soit l’indice de crise retenu. Néanmoins, le modèle utilisant l’indice IND procure un niveau de signification et de conformité avec l’intuition économique plus développé (le R² ajusté est plus élevé et le nombre des estimateurs statistiquement significatifs est plus important).