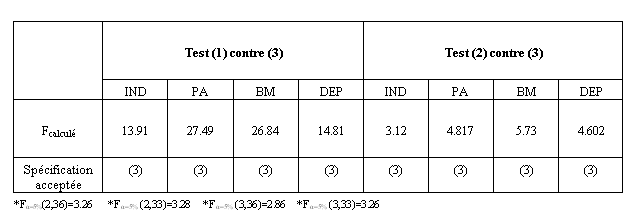

2.2.4. La supériorité de l’explication par l’imbrication des fondamentaux et contagion fondamentale

Le tableau (5) fournit les résultats des tests des 3 spécifications :

- la spécification 1 intègre seulement les fondamentaux,

- la spécification 2 explique l’indice de crise par les canaux de contagion,

- la spécification 3 relie la crise aux effets cumulés des fondamentaux et de la contagion.

Pour effectuer cette comparaison, nous utilisonsle test de Fisher car les spécifications 1 et 2 sont structurellement imbriquées dans la spécification 3. En testant le modèle (1) contre (3) et le modèle (2) contre (3), la statistique du test de Fisher entraîne l’acceptation de la spécification (3) comme étant la plus significative. Ainsi la troisième spécification qui combine les fondamentaux et la contagion apparaît-elle la meilleure.

Nous pouvons donc conclure que la faiblesse des fondamentaux des pays du Sud-Est Asiatique et d’Amérique latine a contribué aux crises de 1994, 1997 et 1998. Toutefois, ces causes endogènes n’ont pas agit seules. Elles ont été accompagnées par d’autres causesexogènes de contagion. Dans le présent article, nous avons pris en compte deux d’entre eux : le mécanisme du créancier commun (Fcomp) et celui du marché tiers (Tcomp).

Ainsi, pendant ces trois épisodes, la contagion n’aurait pas été très importante si les économies contaminées n’étaient pas vulnérables. En fait, Sachs et alii (1996) ont retrouvé ces conclusions pour le cas de la crise mexicaine isolément. Tornell (1999) les a retrouvées pour le cas des deux crises mexicaine et asiatique. Dans notre travail, nous avons identifié l’occurrence de ce phénomène pour les trois crises mexicaine, asiatique et russe.

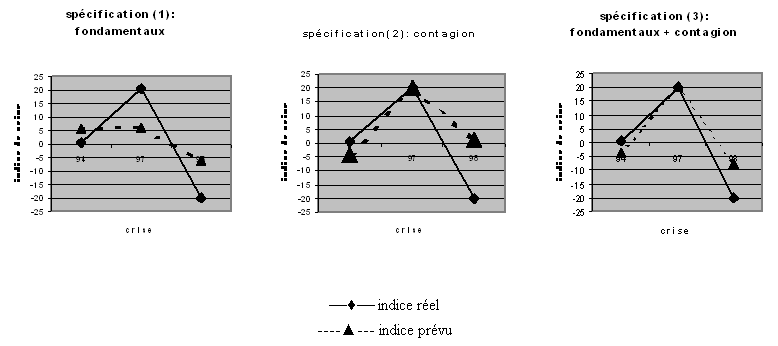

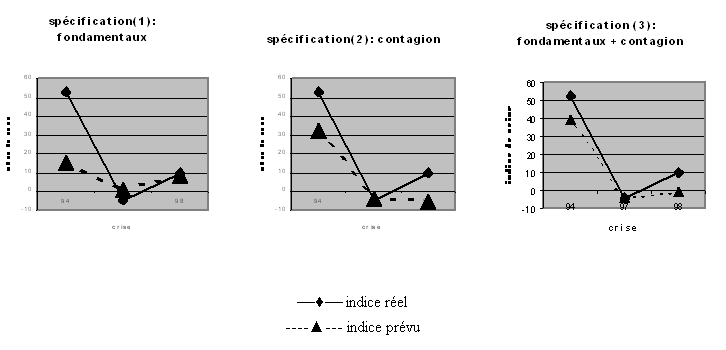

Cependant, dans le souci de s’assurer de la bonne spécification économique du modèle et de la cohérence de nos résultats d’estimations, nous avons analysé la correspondance entre les valeurs prévues et observées de l’indice de crises.

Les graphiques ci-dessous représentent les prévisions des indices de crises pour deux pays à savoir l’Indonésie et le Mexique pendant les trois épisodes de crises 1994, 1997 et 1998.Ils confirment la supériorité prédictive du modèle3 66 .

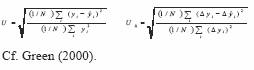

Le tableau 6 confirme les conclusions tirées à partir des graphiques ci-dessus, il fournit les valeurs de différentes mesures de la capacité prédictive, à savoir la racine carrée de l’erreur quadratique moyenne RMSE (root mean squared error), la moyenne des valeurs absolues des erreurs MAE (mean absolute error), la statistique U de Theil ainsi que la statistique UΔ*, évaluées pour le cas de nos trois spécifications. Notons qu’une valeur plus grande de ces mesures indique une moindre capacité prédictive du modèle.

* Note :

| Spécification 1 | Spécification 2 | Spécification 3 | |

|

RMSE MAE U UΔ |

13,636 10,698 1,642 2,114 |

11,489 8,835 1,036 1,048 |

10,355 8,094 0.852 0,748 |

Nous constatons que la spécification 3 qui cumule les effets des facteurs endogènes et des facteurs exogènes, possède les plus faibles valeurs des différentes mesures de la capacité prédictives. Une fois encore, nous retrouvons la même conclusion : la spécification 3 possède une capacité prédictive meilleure que celle des deux autres.