4.2.1. Données utilisées et analyse descriptive des spreads

Dans cette section, nous utilisons un échantillon de 5 pays de sud-est asiatique à savoir : la Corée (COR), l’Indonésie (IND), la Malaisie (MAL), les Philippines (PHIL) et la Thaïlande (THAIL). Nous utilisons des données journalières relatives aux indices boursiers pour une période qui va du 31 janvier 1997 au 31 décembre 1998. La source des données est MSCI. En fait, contrairement à Bloomberg, les statistiques issues de cette source ne présentent pas des données manquantes. Nous suivons également Sander et Kleimer (2003) et utilisons des données journalières relatives aux spreads sur des obligations souveraines libellées en dollars (US) émises sur les marchés internationaux. Pour ce marché obligataire, la période est du 30 avril 1997 au 18 mai 1998. Notons que le choix de la période est dicté nécessairement par la disponibilité des données.

Nous utilisons le spread puisque c’est une parfaite mesure du risque auquel fait face un pays. Nous l’utilisons donc comme un indicateur de la perception des marchés financiers internationaux. Notons aussi que le choix des périodes est dicté par la disponibilité des données.

Plus formellement, les spreads utilisés dans cette thèse sont définis comme l’écart entre les rendements des obligations risquées des pays émergents libellées en dollar (US) et le rendement sans risque du billet de trésorerie américain 78 . Ces spreads peuvent être interprétés comme des primes de risques ; c’est le supplément de rémunération que les investisseurs exigent pour détenir des obligations émises par les pays émergents.

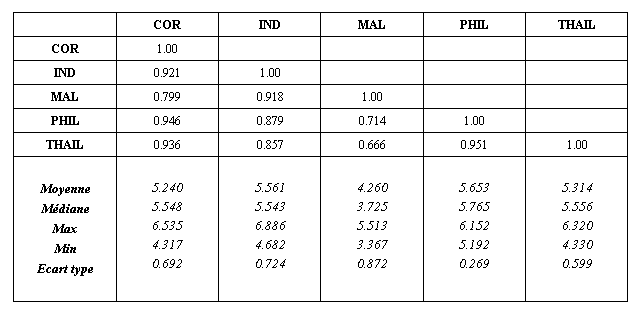

Le tableau 7 fournit la matrice des corrélations, ainsi que quelques statistiques descriptives des spreads des pays de l’échantillon :

Nous remarquons la forte corrélation entre les spreads des pays de notre échantillon : la plus faible corrélation est égale à 0.666 entre la Malaisie et la Thaïlande, tandis que la plus élevée est de l’ordre de 0.951 entre les Philippines et la Thaïlande. Ces corrélations extrêmement élevées illustrent l’interdépendance financière entre les pays de l’échantillon, engendrée par la perception du risque pays chez les investisseurs internationaux. Cette perception est en fait véhiculée par le degré de diversification des portefeuilles ainsi que par le degré de liquidité des marchés des obligations (Kaminsky et Reinhart, 2000). En effet, les investisseurs internationaux n’ont pas discriminé entre ces pays en termes de degré de fragilité financière, mais ils ont attaqué tous les pays sans exception, en demandant de grandes primes de risque durant la période de crise.

À l’exception des Philippines, marqués par une faible volatilité (Ecart-type = 0.269), toutes les autres séries des spreads présentent un comportement relativement plus volatil. En effet, les graphiques de l’annexe montrent bien que la hausse des volatilités est due au changement dans le comportement des séries de spreads d’un régime de tranquillité à un régime de haute volatilité.