4.3.1. Co-intégration et estimations des modèles d’interdépendance

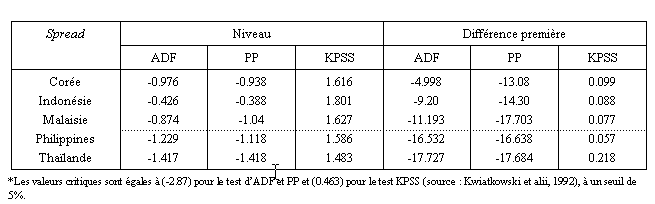

Nous commençons notre étude de co-intégration par le test de stationnarité sur les séries des spreads des différents pays de l’échantillon. En plus du test de Dickey Fuller Augmenté (ADF), nous appliquons le test de Phillips-Perron (PP) qui permet de tenir compte de la présence d’autocorrélation et d’hétéroscédasticité. Nous confirmons aussi nos résultats par un test de Kwiatkowski, Phillips, Schmidt et Shin (KPSS) qui, contrairement aux deux autres tests, est basé sur l’hypothèse nulle de stationnarité.

Le tableau 10 présente les résultats des différents tests de racine unitaire sur les niveaux et les différences premières du logarithme des séries. Il en ressort que toutes les séries sont intégrées d’ordre 1 (I(1)) à un seuil de 5%. Ce résultat révèle ainsi la possibilité d’une relation de co-intégration entre les différents spreads utilisés, ce que nous allons tester au moyen de l’approche de Johansen.

* 79

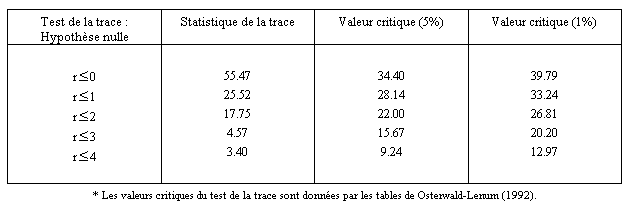

Le test de Johansen montre ainsi qu’il existe un seul vecteur de co-intégration bien qu’il ne permette pas d’indiquer les variables qui sont co-intégrées. Néanmoins, l’existence d’une relation de co-intégration peut s’interpréter comme la présence des canaux permanents de propagation des chocs entre les pays de l’échantillon. Nous identifions ainsi la présence de contagion dans un pays en testant la non linéarité de ces canaux à travers la spécification ECM où nous normalisons le coefficient relatif à ce pays, c’est-à-dire que nous choisissons le spread de ce pays comme la variable endogène (y t de l’équation 4). Les spreads des autres pays constituent ainsi les variables exogènes (x t de l’équation 4), supposées être à l’origine des chocs. En fait, nous ne nous limitons pas à un seul pays comme source de contagion puisque nous supposons, dans notre définition, que les chocs peuvent être causés par un pays ou un groupe de pays.

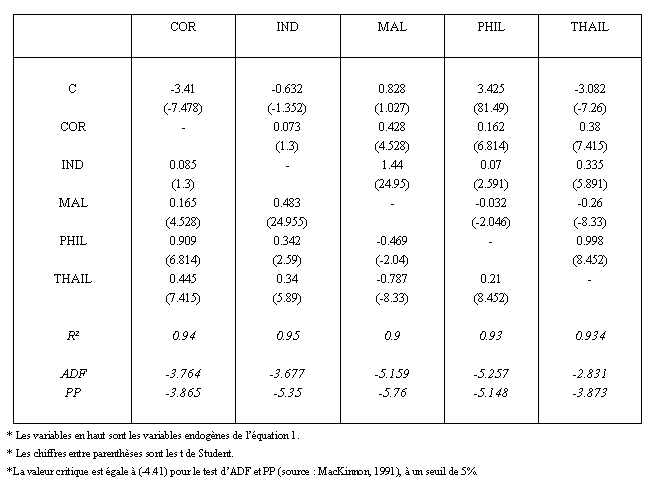

Le tableau 12 présente les estimations des différentes équations de long terme relatives à chaque pays, ainsi que les résultats des tests de racine unitaire sur chaque erreur d’équilibre relative. Les tests d’ADF et PP montrent la stationnarité en niveau seulement des résidus estimés 80 à partir des équations de long terme dont les variables endogènes sont MAL et PHIL 81 . Ce résultat confirme par ailleurs l’existence d’une relation de co-intégration entre les spreads selon l’approche d’Engle et Granger (1987) et corrobore le résultat du test de Johansen déjà présenté. Nous spécifions ainsi deux équations possibles du modèle à correction d’erreur (Eq.3) dans lesquels nous normalisons respectivement les coefficients relatifs à ∆MAL et ∆PHIL. Ces deux équations modélisent ainsi la dynamique de court terme qui assure une situation d’interdépendance de long terme à travers laquelle se propagent, d’une façon permanente, les chocs réalisés dans la région vers la Malaisie et Les Philippines.

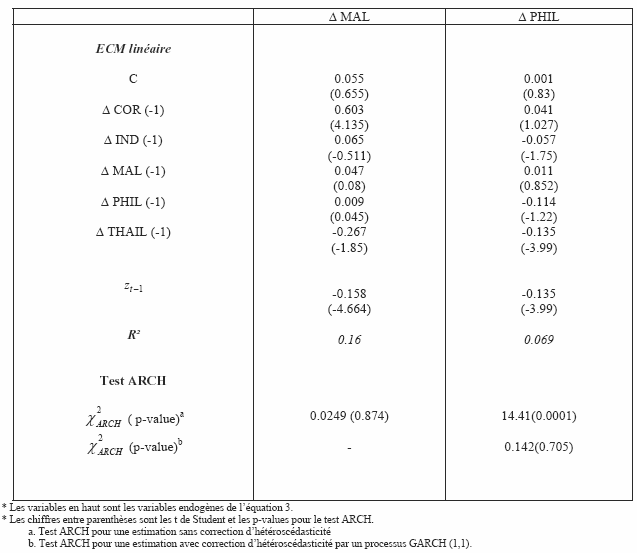

Le tableau 13 synthétise les résultats des estimations univariées des deux spécifications ECM linéaires identifiées. L’estimation de l’équation dont la variables endogènes est ∆PHIL, a été corrigée du biais d’hétéroscédasticité par le processus GARCH (1,1), eu égard au résultat du test ARCH* (p-value relative à l’hypothèse nulle d’homoscédasticité est égale 0.0001). La méthode d’estimation est alors le Maximum de vraisemblance.

* Note :

Les coefficients relatifs aux erreurs d’équilibres s’avèrent toujours négatifs (-0.158 et -0.135 dans les deux équations) et significativement différents de zéro au seuil statistique de 5% (leurs t de student sont respectivement égaux à -4.664 et -3.99 qui sont supérieurs à 1,96 en valeur absolue). Dès lors, le phénomène de retour vers l’équilibre de long terme est vérifié dans les deux spécifications. Toute déviation dans les variables exogènes de l’équation de long terme, se compense par une réaction de la variable endogène afin de ramener le système à l’équilibre, ce qui montre par ailleurs la présence des canaux permanents de propagation des chocs vers la Malaisie et Les Philippines. Nous constatons, en outre, que les valeurs décalées du spread de la Thaïlande expliquent significativement les spreads de la Malaisie et des Philippines. Cependant, le signe négatif de leur coefficient, est difficilement interprétable. Par contre, les valeurs décalées du spread coréen s’avèrent statistiquement différente de zéro avec un signe positif seulement dans l’équation explicative du spread de la Malaisie. Ce résultat montre le poids très important du marché financier coréen dans les décisions d’investissement dans les deux marchés de la Malaisie et des Philippines.