4.3.3. Interprétations et préconisation de politiques économiques

Bien que notre méthodologie ne permette pas de préciser le pays originaire de la crise, il ne fait guère de doute que la Thaïlande ait effectivement joué le rôle de « ground zero country ». En effet, la crise financière asiatique s’est déclenchée en premier lieu en Thaïlande (le bath thaïlandais était la première monnaie à être dévaluée le 2 juillet 1997). La crise s’est ensuite propagée presque instantanément à l’Indonésie. McAleer et Nam (2005) montrent que l’Indonésie a été une source de contagion de la crise, après avoir été contaminée par la Thaïlande. Ces conclusions peuvent expliquer nos résultats obtenus pour la Thaïlande et l’Indonésie. Il est vraisemblable que nous n’avons pas pu identifier un phénomène de contagion pour ces deux pays parce qu’ils ont été les premiers pays en crise et qu’ils ont joué quasi-concomitamment le rôle de déclencheur de la crise. En outre, la transmission très rapide de la crise de la Thaïlande vers l’Indonésie semble bien résulter d’une logique d’interdépendance, la transmission entre les deux pays s’opérant à travers des mécanismes permanents même avant l’occurrence de la crise en Thaïlande. En fait, la grande faiblesse des fondamentaux de l’Indonésie 82 , même durant la période de stabilité, laisse penser que ce pays a subi d’une façon permanente des chocs transmis de la Thaïlande vu l’intensité des relations financières qui lient ces deux pays (Park et Song, 2001).

Nos résultats montrent, par ailleurs, la contamination des marchés des dettes souveraines de la Malaisie et des Philippines. Cette conclusion confirme les travaux de McAleer et Nam (2005). En effectuant des tests sur les corrélations, ajustées de l’effet de l’hétéroscédasticité, d’un ensemble de taux de change asiatiques, ces auteurs montrent que plusieurs taux de change, notamment ceux des Philippines et de la Malaisie, ont été affectés par les crises thaïlandaise et indonésienne. Contrairement à la Malaisie qui a réagi par un effet feed-back avec les autres pays, McAleer et Nam ont montré que les Philippines ont été un récepteur majeur de l’effet de contagion. Marais et Bates (2005) aboutissent à une conclusion analogue en effectuant des tests de causalité sur les spreads des dettes souveraines observées durant la même période que celle à laquelle nous nous sommes référés.

La démarche originale que nous avons utilisée débouche donc sur des résultats cohérents avec la chronologie de la crise asiatique sur la période allant de juillet à septembre 1997 (contagion à partir de la Thaïlande et l’Indonésie vers les Philippines et la Malaisie). En revanche, elle conduit à une conclusion a priori étonnante puisqu’elle n’identifie pas un processus de contagion en direction de la Corée. Ce diagnostic va à l’encontre du consensus des experts, qui, de manière unanime, considèrent la Corée comme le « meilleur pays candidat » susceptible d’avoir été victime d’une contagion, étant donné la qualité de ses fondamentaux. Nous proposons dans ce qui suit deux explications plausibles :

- Ce résultat en apparence contre-intuitif se comprend aisément en fonction du type même de contagion identifiée par notre méthode d’investigation. Cette forme de contagion n’est, en effet, nullement basée sur une alternative binaire entre de bons ou de mauvais fondamentaux. Conceptuellement, la contagion que nous appréhendons à travers nos tests de non-linéarité s’interprète comme une instabilité des mécanismes de propagation et, plus concrètement, comme un brusque changement dans les anticipations des investisseurs suite à une crise dans un autre pays de la région, ce qui engendre de nouveaux mécanismes de contamination et provoque le passage de l’économie contaminée à l’équilibre de crise. Le changement dans les anticipations des investisseurs, dans ce cas, trouve en général son origine dans une gamme de fondamentaux qui ne sont ni franchement bons, ni vraiment mauvais (Masson, 1999a). Tel était bien le cas de la Malaisie et des Philippines, mais pas de la Corée dont les fondamentaux étaient bons. Dans cette perspective, on peut ainsi comprendre que les investisseurs ont bien discriminé entre les pays de la région en se basant sur les fondamentaux afin de coordonner et polariser leurs anticipations vers l’équilibre de crise. Dans ce sens, les crises en Thaïlande et en Indonésie ont servi de signaux d’alarme « wake up call » (Goldestein, 1998) qui ont mené les investisseurs à réexaminer les problèmes macroéconomiques en Malaisie et aux Philippines, mais pas – au départ – en Corée.

-

- Toutefois cette explication ne peut pas être définitive. Elle reste, en effet, conditionnée par la méthode économétrique utilisée dans ce chapitre. Cette dernière n’intègre pas les fondamentaux dans le test de l’identification de la contagion. Dès lors, elle n’a pas pu saisir l’effet des fondamentaux dans le cas coréen.

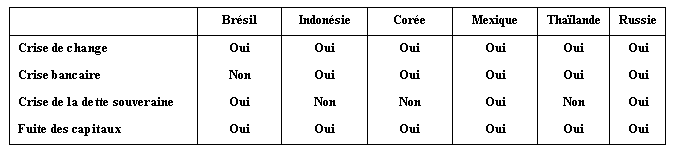

- Nous n’avons pas été en mesure d’identifier un processus de contagion pour la Corée parce qu’elle n’a pas été affectée sur son marché des dettes souveraines. En effet, nous n’avons pas pu spécifier une équation ECM qui explique la variation du spread coréen, puisque ce dernier ne peut être qu’une variable exogène dans les équations de long terme. La Corée n’avait pas une crise de la dette souveraine lors de l’épisode de la crise asiatique (Jeanne, 2003). La crise était réalisée seulement sur les marchés des changes et bancaire, comme le montre le tableau ci-dessous.

Source : Olivier Jeanne (2003)

Contrairement aux politiques économiques traditionnellement mises en place qui s’efforcent de prévenir les risques de transmission des crises en agissant sur les liens de long terme entre les économies, les résultats de ce chapitre tendent à montrer la nécessité de politiques qui se basent sur des stratégies d’isolement/cantonnement à court terme :

- Les autorités monétaires peuvent appliquer un contrôle des capitaux. En effet, plusieurs économistes dont Wyplosz (1998) ont suggéré d’appliquer une internationale régulation des flux de capitaux. Les autorités peuvent notamment imposer donc une taxe sur les capitaux de court terme sortants. Bensaïd et Jeanne (1996) montrent également qu’un niveau approprié d’une taxe de « Tobin » peut éliminer la possibilité d’une situation d’équilibres multiples.

- Une participation plus active des institutions internationales et tout particulièrement du FMI à la gestion de l’isolement à court terme des économies à risque apparaît également indispensable. L’idée a été avancée que le FMI puisse jouer véritablement le rôle d’un prêteur international en dernier ressort. Pour Forbes et Rigobon (2002), ce serait sans doute la réponse la plus appropriée pour lutter contre la contagion. De manière plus précise, Moser (2003) suggère que l’assistance de court terme du FMI en cas de problème de liquidité, dépende des mécanismes spécifiques de la contagion avec comportements auto-réalisateurs 83 . En effet, Moser préconise une telle assistance dans le cas d’une contagion liée à la variable tache solaire ou information incomplète. Cette assistance a aussi plus de chance de réussir dans le cas d’une grande diversification des portefeuilles des investisseurs internationaux qui engendre un comportement de rééquilibrage des portefeuilles pour des motifs de risque et des contraintes de liquidité.

- Les autorités peuvent développer des moyens préventifs visant à appliquer une stratégie de « cantonnement » au niveau local des crises. Les lignes crédit contingentes (LCC) du FMI s’inscrivent typiquement dans cette orientation, en ce qu’elles promeuvent une nouvelle forme de conditionnalité plus préventive du Fonds. En effet, les LCC sont destinées à « protéger de la contagion les pays dont la structure de la dette est raisonnable et dont les politiques structurelles et macroéconomiques sont solides (…). Elles donnent aux pays émergents des incitations à prendre des mesures anticipées pour éviter le risque d'une crise financière » (Rapport des ministres des Finances du G-7 au Sommet économique de Cologne du 18 au 20 juin 1999. Nous soulignons). En offrant une ligne de défense supplémentaire aux pays à la fois « sains »(bons fondamentaux) et « bons élèves » (qui respectent des normes de bonne gestion macroéconomique et financières), ce type de mesure participe d’une stratégie d’endiguement ou de cantonnement des crises à une échelle locale, en faisant bénéficier spécifiquement les pays éligibles d’une ligne de barrage spécifique additionnelle contre la contagion. En même temps, qu’elles incitent le FMI à miser davantage sur la prévention des crises, les LCC tendent à faire évoluer la logique de sa conditionnalité : celle-ci tend à devenir plus « a priori » (les pays étant amené à se conformer à ses normes de politiques macroéconomiques et financière en période de tranquillité) et non exclusivement « a posteriori » (en période de crise) comme c’était le cas avant cette innovation. Il y a là pour le FMI une piste intéressante à approfondir. Il n’est guère douteux, en effet que le renforcement de cette politique puisse agir puissamment sur les anticipations des investisseurs, engendrant ainsi un « effet lune de miel » capable réduire le risque de contagion pure (honeymoon effect) tout en exerçant sur les pays émergents un effet disciplinaire.