Annexe 1

Propriétés des estimateurs VI dans le cas bivarié

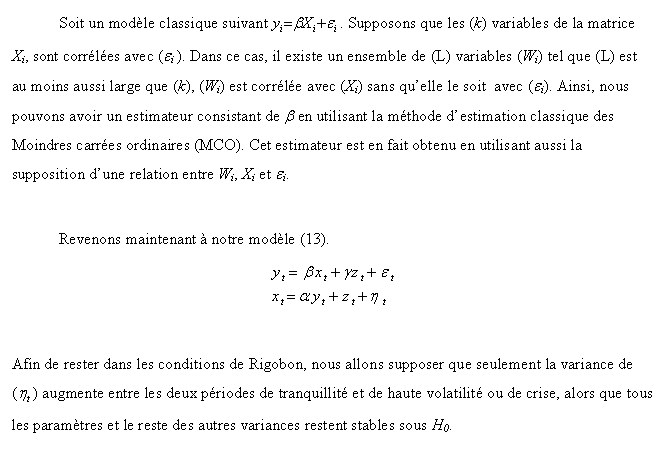

La méthode le la (VI) se pose quand notre modèle présente des variables endogènes pour expliquer la variable indépendante. Cela suppose que les variables explicatives (X i ) soient corrélées avec le terme d’erreur du modèle (i). En fait, cette méthode d’estimation de la (VI) est le fruit de plusieurs extensions sur les stratégies d’estimation dans les modèles de régression classique :

D’après Rigobon (2000), ces deux instruments sont utilisés seulement dans les petits échantillons. En fait, cette restriction n’a pas posé un problème dans les applications de Rigobon puisqu’il utilise à chaque fois des courtes périodes pour les régimes de haute volatilité. Toutefois, ce choix est considéré, dans plusieurs travaux (exemple : Dungey et Zhumabekova (2001)), comme un choix subjectif qui peut biaiser les résultats des estimations.

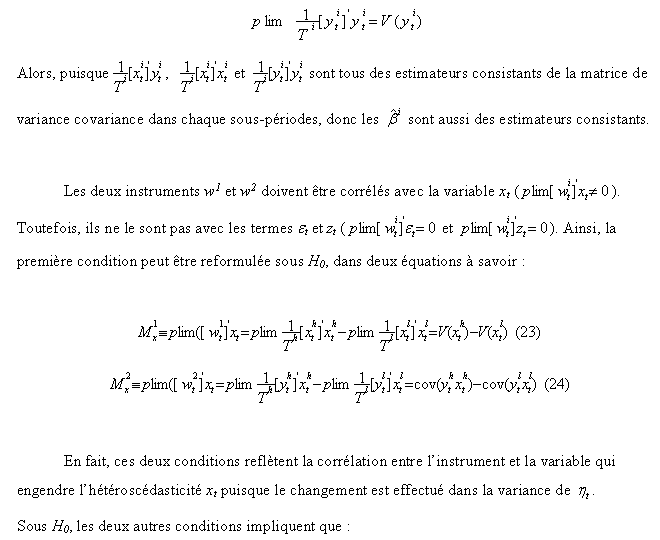

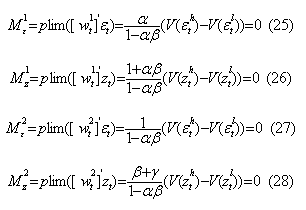

Ainsi, sous H 0 , la variance du choc structurel t aussi bien que la variance du choc commun z t demeurent constantes entre les deux sous-périodes. Donc, nous concluons que les deux instruments w1t et w2t sont tous les deux valides pour l’estimation.

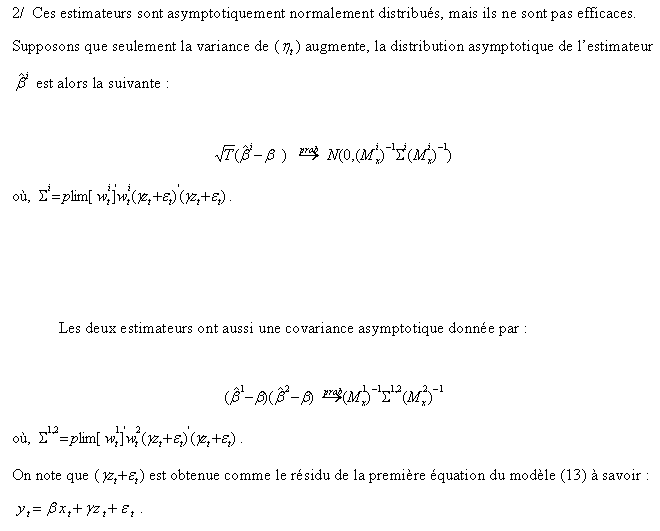

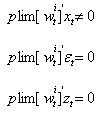

Toutefois, il existe deux cas sous l’hypothèse H 1 dans laquelle les deux estimateurs par la méthode VI sont inconsistants. Dans le premier cas, les variances de plus d’un choc structurel augmentent, par exemple l’augmentation de la variance de z t plus la variance d’un choc structurel. Dans le deuxième cas, les paramètres qui représentent le mécanisme de transmissions ne sont pas stables.

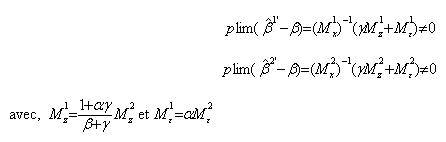

Dans le premier cas, nécessairement deux conditions parmi (25), (26), (27) et (28) ne seront pas satisfaites. Les deux estimateurs sont ainsi biaisés tel que :

Cependant, dans le deuxième cas, le changement dans les paramètres, et entraîne la non satisfaction des deux conditions (23) et (24) et par conséquent les variances et les covariances des variables du modèle, ne serons pas différentes entre les deux sous-périodes de tranquillité et de crise. Dans ce cas aussi, l’une des conditions (25), (26), (27) et/ou (28) ne sera pas satisfaite.

Après avoir caractérisé les estimateurs disponibles avec la méthode de VI, nous discutons dans ce qui suit les propriétés asymptotiques de ces estimateurs :

1/Sous H 0 , ces estimateurs sont consistants dans trois cas à savoir :

En fait, ces conditions permettent la résolution des problèmes d’identification dans le cas d’un système des équations simultanées.