3. Modèle, probabilités de transition et méthode d’estimation

3.1. Modèle et probabilités de transitions fixes (PTF)

Hamilton (1989) est le premier auteur qui a proposé une modélisation ARIMA (AutoRegressive Integrated Moving Average) avec un changement de régime suivant un processus de Markov. Dans ce travail, Hamilton tente de modéliser le taux de croissance du PIB avec deux états possibles. Il suppose que la variable état (qui représente le régime) de la croissance n’est pas observable et qu’elle suit un processus markovien d’ordre un 97 . Cela implique que le régime actuel dépend seulement du régime d’une période passée. Hamilton modélise également des probabilités concernant la transition d’un état à un autre.

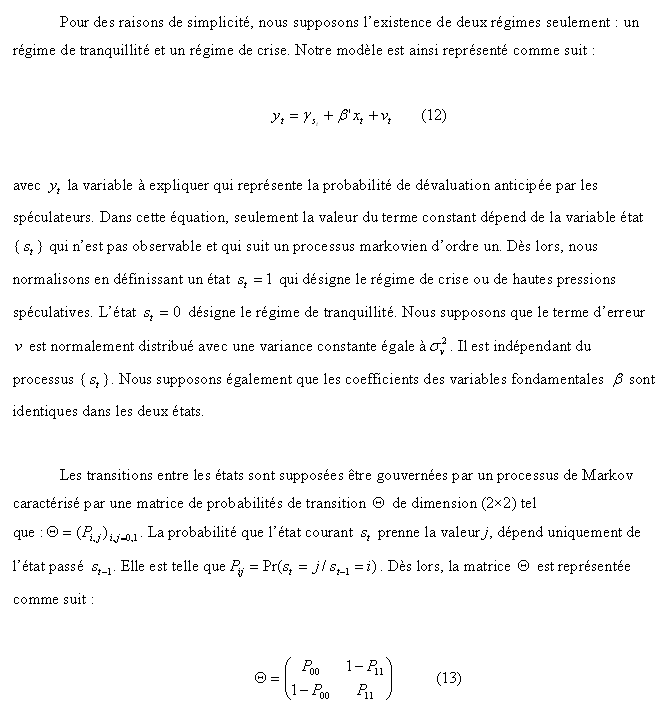

Dans ce travail, nous n’allons pas estimer un modèle ARIMA véhiculé par un processus de Markov comme chez Hamilton, mais nous allons introduire un changement de régime sur la constante d’une régression classique modélisant les croyances des investisseurs. Ces dernières sont représentées par la probabilité de dévaluation calculée par le marché et la bifurcation de certains fondamentaux réels.

Afin d’étendre le travail de Jeanne et Masson (2000) et être en mesure de saisir un effet de contagion, il nous faut présenter une modélisation dans laquelle les probabilités de transition varient dans le temps. Toutefois, préalablement, il est indispensable d’expliquer comment nous construisons la fonction de vraisemblance de notre modèle. A cet effet, nous nous inspirons des travaux d’Hamilton.