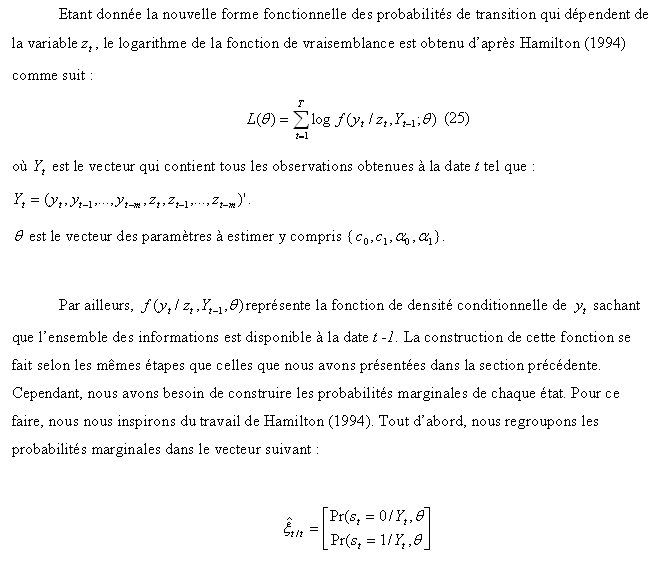

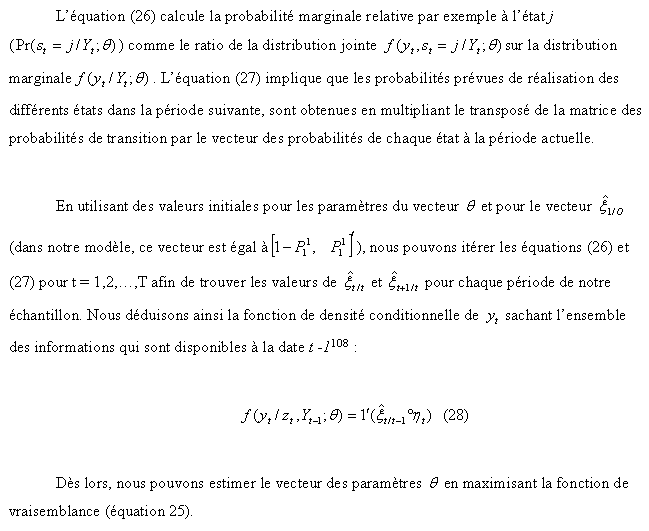

3.3. Probabilité de transition variable (PTV) et fonction de vraisemblance

Dans cette section, nous supposons un processus généralisé dans lequel la probabilité d’avoir un état st à la date t, dépend non seulement de l’état st-1, mais aussi d’un vecteur d’autres variables observables (Dielbold et alii, 1992 ; Filardo, 1994). Dès lors, nous utilisons dans ce travail, des probabilités de transition qui varient au cours du temps en fonction des indicateurs de crise MPI d’un ensemble de pays voisins. Nous essayons de voir si la réalisation d’une crise dans un autre pays, caractérisée par l’augmentation de son MPI, contribue à changer les croyances des spéculateurs en plus de la bifurcation des fondamentaux du pays étudié.

* 100

Tronzano et alii (2003) proposent une autre spécification pour le mécanisme de transition gouvernant la variable d’état {s t}, en remplaçant z t- 1 par z t dans les équations des probabilités. Cependant, il faut que z t soit une variable totalement exogène. En fait, un problème d’endogéneité sur z t engendre un biais dans les estimations. En outre, dans notre contexte, ce problème d’endogéneité ne permet pas une interprétation économique plausible de l’effet de l’augmentation des pressions spéculatives dans un pays sur les anticipations des spéculateurs dans un autre marché.