2.6.1 Choix du régulateur et prévention primaire

On considère le cas d’un régulateur qui rembourse une fraction t1 des dépenses en soins préventifs primaires et une fraction t2 des dépenses en soins curatifs.

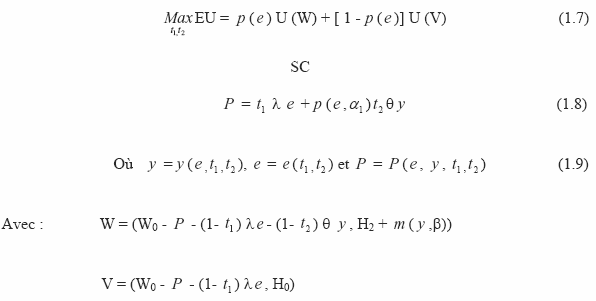

Le contrat d’assurance offert à l’équilibre individuel maximise l’espérance de l’utilité de l’assuré sous sa contrainte budgétaire :

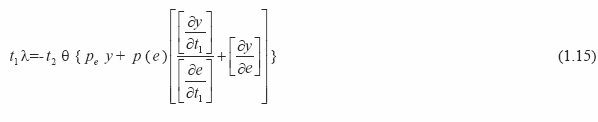

Après calcul, on obtient les deux équations suivantes 5 :

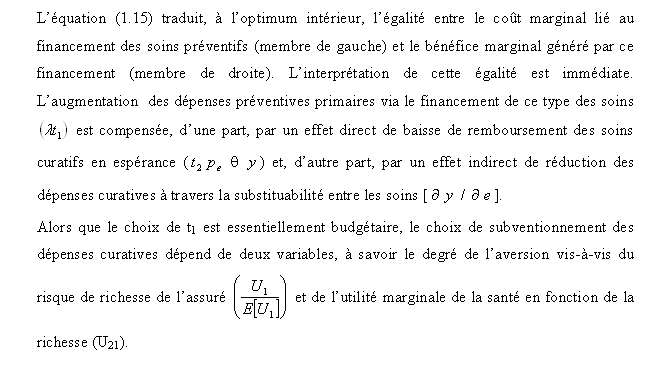

Les équations (1.15) et (1.18) permettent de s’interroger sur le choix optimal du régulateur.

L’équation (1.15) suggère que le choix de subventionnement des soins préventifs est essentiellement budgétaire mais il dépend aussi de l’utilité marginale de la santé en fonction de la richesse (U21). Cette équation nous permet d’énoncer le lemme suivant :

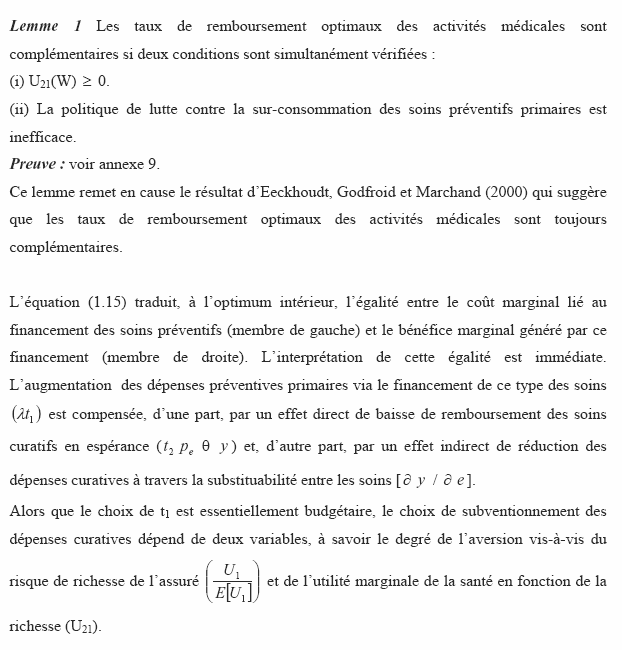

Lemme 1 Les taux de remboursement optimaux des activités médicales sont complémentaires si deux conditions sont simultanément vérifiées :

A partir de l’équation (1.18), on peut énoncer la proposition suivante :

Proposition 11 Le régulateur peut financer les soins curatifs si l’assuré est adversaire du risque de richesse.

Preuve : voir annexe 10.

Ce résultat est d’importance car il permet d’amender le modèle de financement de soins développé par Eeckhoudt, Godfroid et Marchand (2000). Ces derniers constatent que le choix optimal de remboursement des dépenses curatives dépend uniquement du degré de l’aversion vis-à-vis du risque de richesse de l’assuré. Ils montrent que le régulateur ne doit pas financer les soins curatifs si l’assuré est adversaire du risque de richesse. La différence des résultats est expliquée par la dérivée de l’utilité croisée (U21) qui est supposée nulle dans l’analyse d’Eeckhoudt, Godfroid et Marchand (2000).