2.2.2.3 Contrats à compensation financière forfaitaire

Dans les contrats à compensation financière forfaitaire (CFF), l’exploitant encaisse les recettes liées au trafic des voyageurs et l’AO lui verse une subvention complémentaire négociée ex ante. La subvention est ici déterminée en net des recettes (net cost contract), le risque d’exploitation, industriel et commercial, est intégralement supporté par l’exploitant. Brest (1992-2004) est un exemple typique de cette « forme pure ».

L’actualisation de la subvention est systématique, mais différentes méthodes sont utilisées. Certains utilisent le même type de formule que dans les contrats de GPF, alors que la subvention est ici nette. D’autres distinguent les engagements sur coûts et les engagements sur recettes et pratiquent en fait deux actualisations, avant de recalculer la subvention en faisant la différence.

Par exemple, à Montélimar (1998-2003), « le montant forfaitaire annuel garanti F 0 est de 5,267 MF HT sur une base de 325 000 Kms commerciaux pour la période allant du 1er juillet 1998 au 30 juin 1999 » 139 . L'indice d'actualisation 140 ajustant les subventions annuellement est :

où S correspond à la masse salariale totale annuelle à l'année 0 et n, diminuée des évolutions dues à la grille d'ancienneté et corrigée des variations d'effectifs éventuelles issues de la sous-traitance de travaux effectués jusqu'alors en propre par l’exploitant 141 ; G est la moyenne arithmétique annuelle des indices mensuels du prix de vente à la consommation du gazole, publié par le BMS de l'INSEE, série France entière ; M est la moyenne arithmétique annuelle des indices mensuels de réparation des véhicules privés ; et PSD représente les moyennes arithmétiques annuelles des indices mensuels des Produits et Services Divers catégories A, B et C, publiés au BOCCRF.

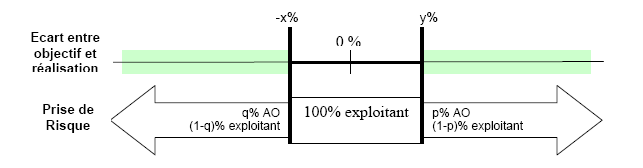

Mais surtout, est contractualisé dans beaucoup de cas une compensation financière « souple », qui fait supporter à l’AO une partie du risque sur les recettes, souvent de manière asymétrique. La participation de l’AO aux risques commerciaux intervient alors par un partage des conséquences (p% ou q%) à partir d’un certain seuil (x ou y) comme représenté dans la Figure 18, voire de plusieurs seuils.

Source : d’après CERTU (1999, p. 40)

Les seuils peuvent être multiples et plus ou moins crédibles. Le partage des écarts peut être asymétrique, ne prendre en compte que les dépassements ou les sous-estimations. Dans le contrat à CFF de Roanne (2000-2005), au-delà d’une variation des recettes de ±3% par rapport aux engagements contractuels, les deux tiers de l’excédent ou de la perte bénéficient ou sont pris en charge par l’autorité organisatrice (40% dans le cas de Bayonne 1998-2002). Dans le contrat à CFF de Boulogne (2001-2006), le risque commercial est encore plus fortement partagé : « Si au titre d'une année civile, les recettes de trafic, (…) par rapport aux recettes prévisionnelles de référence [sont] supérieures à ±2 %, l’autorité organisatrice et le délégataire bénéficient, à parité, des suppléments de recettes ou supportent, dans le même rapport, le manque à gagner. » (art. 16)

Dans le contrat de Tour (1998-2008), autre exemple un peu plus étayé, l'autorité organisatrice verse à l'exploitant une contribution forfaitaire d'exploitation CF correspondant à la différence entre les dépenses (hors amortissements, charges financières de matériel et taxe professionnelle), et les recettes d'exploitation (HT et compensations tarifaires incluses) sur lesquelles l’exploitant s’est engagé dans le cahier des charges initial.

Une actualisation des montants des recettes et des dépenses contractualisées (cf. Tableau 20) est réalisée chaque année. Les dépenses actualisées Dn de l’année n sont telles que :

où G n est la moyenne arithmétique des douze indices mensuels des prix à la consommation du gazole publiés par l'Insee pour l'année n ; S n est la moyenne arithmétique des valeurs trimestrielles de l'indice des salaires horaires du secteur tertiaire référence RS6 publiés par l'Insee pour l'année n, majorée du taux moyen de charges sociales, services fournis aux entreprises (225 du BMS) constaté pour l'année n ; le facteur (1+ 0,008n) permet de tenir compte de l'accroissement de la masse salariale pour ancienneté et augmentations de coefficient (technicité) ; RV n est la moyenne arithmétique des douze valeurs mensuelles de l'indice « Réparations de véhicules privés » publiés par l'Insee pour l'année n ; et PsdC n est la moyenne arithmétique des douze valeurs mensuelles de l'indice des produits et services divers catégorie C publiés par l'INSEE, pour l'année n.

Le montant actualisé des recettes pour l'année n, R n , est tel que :

où la recette moyenne par voyage de l’année n TM n est égale au quotient de la totalité des recettes titres générées directement par le trafic par le nombre total de voyages payants effectués sur l'ensemble des lignes régulières du réseau.

| Dépenses D 0 | Recettes R 0 | Recette moyenne par voyage TM 0 | |

| 1998 | 82.985 KF | 50.836 KF | 2,80 F |

| 1999 | 83.532 KF | 51.656 KF | 2,81 F |

| 2000 | 83.706 KF | 51.410 KF | 2,81 F |

| 2001 | 83.911 KF | 51.118 KF | 2,84 F |

| 2002 | 83.421 KF | 50.771 KF | 2,84 F |

| 2003 | 83.726 KF | 50.628 KF | 2,85 F |

| 2004 | 84.078 KF | 50.808 KF | 2,87 F |

| 2005 | 83.907 KF | 50.559 KF | 2,87 F |

| 2006 | 84.101 KF | 50.174 KF | 2,90 F |

| 2007 | 84.119 KF | 49.992 KF | 2,91 F |

L’actualisation des recettes est ici différente de celle qui est appliquée aux dépenses. Elle est centrée sur l’évolution des prix de vente. L’exploitant est relativement libre dans le choix des tarifs 142 , notamment dans leur structure, mais n’a pas intérêt à s’écarter outre mesure du tarif moyen pondéré de référence défini contractuellement. C’est la fréquentation à prix constant qu’il a intérêt à maximiser.

Cela dit, chaque année, l’article 14.1 précise que si les produits réels provenant de l'exploitation 143 , sont supérieurs ou inférieurs de plus de 5% aux produits prévisionnels actualisés, la part au-delà est partagée par moitié entre l'autorité organisatrice et l'exploitant (mêmes dispositions pour Nevers 1987-1993).

Enfin, dans le contrat de Tour (1998-2008), l'exploitant est théoriquement intéressé à la qualité de service 144 , en fonction de cinq critères, dont les indicateurs sont définis dans une annexe non rendue publique. L'intéressement maximal de chacun des cinq indicateurs est limité aux valeurs définies dans le Tableau 21.

| Bonus | Malus | |

| Propreté | + 20 KF | - 20 KF |

| Relation avec la clientèle | + 20 KF | - 20 KF |

| Information des voyageurs | + 20 KF | - 20 KF |

| Contrôle Fraude | + 10 KF | - 10 KF |

| Régularité, Ponctualité | + 30 KF | - 80 KF |

| Total | 100 KF | - 150 KF |

Dans d’autres contrats à CFF, les cocontractants partagent une partie du risque industriel. Le contrat de Limoges (2001-2005), par exemple, prévoit que « dans l'hypothèse où les dépenses réelles mesurées au kilomètre produit pour l'exercice correspondant, sont inférieures au montant annuel de la recette garantie, et (…) si cet écart est inférieur à 1,25 % de la [compensation], 20 % de cet écart est attribué à [l’autorité organisatrice] et 80 % de cet écart est acquis au délégataire. Dans l'hypothèse [inverse], (...) dans la limite de 0,5 %, cet écart sera entièrement pris en charge par le délégataire. » (art. 27). Le risque industriel est donc partagé au-delà d’un gain de productivité de 1,25% et d’une perte de 0,5%.

Enfin, notons que le risque sur recette est en fait souvent transformé en un risque sur la fréquentation, soit de manière explicite (par exemple Amiens 1997-2002, ou Cannes 1997-2011), soit en contrôlant l’effet de la variation de prix (cas de Tours 1998-2008).

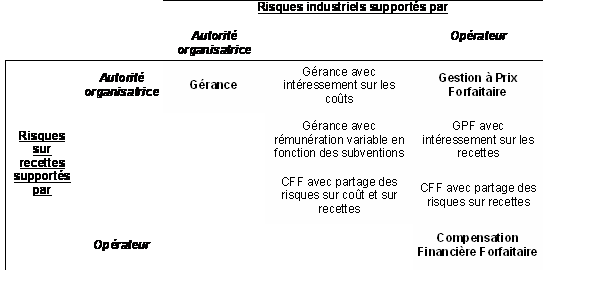

Pour conclure, les contrats à CFF sont finalement souvent l’objet de partage des risques entre les parties au-delà de certains seuils, alors que les contrats de GPF intègrent quasi-systématiquement un intéressement sur la fréquentation ou les recettes, et que les contrats de gérance sont peu nombreux à ne pas faire intervenir un intéressement (même minime). Il n’est donc pas question de remettre en cause la typologie basique, mais les contrats étudiés sont plus nuancés que la modélisation présentée en 2.2.1.2 peut le laisser paraître. La frontière entre les trois modes contractuels de délégation que nous avons identifiés peut être épaissie par des types intermédiaires, à la manière de ce que représente le Tableau 22.

Source : Cette présentation est celle utilisée par MARETOPE (2001) dans le cas européen.