4.2.3.3 Etude de cas : l’allotissement à Londres

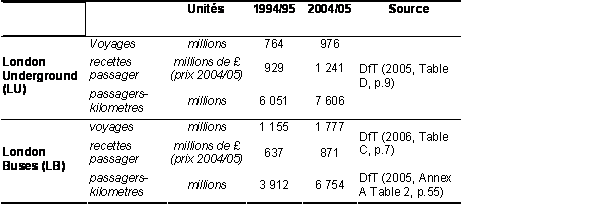

L’un des modes de gouvernance alternatif au modèle français de gestion déléguée globale, est donc l’allotissement. L’étude d’un cas particulier tel que celui de Londres permet d’aborder quelques aspects pratiques sur sa mise en œuvre. En effet, l’expérience du réseau de Londres est celle d’une gouvernance mettant en œuvre systématiquement l’allotissement. Or il ne s’agit pas d’un choix anodin dans un réseau qui transporte plusieurs milliards de voyageurs par an, et qui a généré plus de 2 milliards de livres de recettes commerciales en 2004 (cf. Tableau 52).

En 1985, le gouvernement britannique a décidé le démantèlement et la privatisation de London Transport, et l’introduction d’une concurrence pour le marché 318 . En conséquence, l’autorité responsable du transport dans le Grand Londres 319 , Transport for London (TfL), a progressivement alloti son réseau de bus entre 1985 et 2001. Pour sa part, le réseau de métro 320 , London Underground, se compose de trois groupes de lignes :

- BCV : Lignes Bakerloo, Central et Victoria

- JNP : Lignes Jubilee, Northern et Piccadilly

- SSL (Sub-Surface Lines) : Lignes Metropolitan, District, East London, Hammersmith & City, Circle, et Waterloo & City

TfL exploite directement (en « régie » donc) les trois sous-réseaux depuis 2003. Toutefois, la maintenance et le renouvellement des infrastructures ont fait l’objet de trois contrats de partenariat public-privé (PPP). Deux « infracos » (infrastructure companies), sont responsables de la maintenance et du renouvellement des actifs du métro (matériel roulant, stations, voies, tunnels et signalisation). Tube Lines a signé un contrat de PPP, pour JNP, en décembre 2002 ; et Metronet Rail a signé ses deux contrats, pour BCV et SSL, en avril 2003. Ces trois contrats de PPP ont une durée de 30 ans, et sont révisés tous les 7½ ans. Tous les ans, London Underground produit un rapport rassemblant les performances des infracos et leur agenda. Le réseau de métro de Londres est donc réparti en trois lots. L’ensemble des trois lots est exploité par TfL, mais la gestion des lots d’actifs a été privatisée.

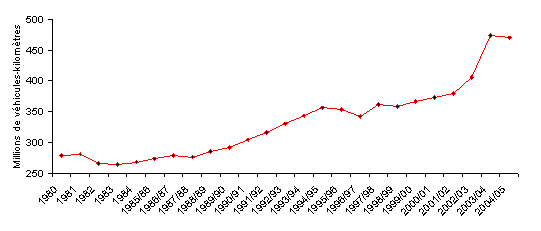

Pour revenir aux bus, institutionnellement séparés du métro, une étape importante a été le démantèlement en 1989 du monopole public historique de London Buses, qui a permis d’ouvrir de nombreux appels d’offres (environ 50% du réseau en 1993). Puis, de 1995 à 2001, un second programme d’allotissement a été mis en œuvre sur le reste du réseau de bus (Fawkner 2005). Dans le même temps, depuis 1985, l’offre a nettement augmenté quantitativement (cf. Figure 40). Et depuis presque 10 ans maintenant, l’allotissement des bus est une pratique relativement stable : Le document publié par London Transport Buses (1999) décrit de manière très précise les processus de mise en concurrence.

Source : DfT (2005, Table C, p.7) et DfT (2002, Table 12, p.59)

Concernant la répartition des compétences, outre ses rôles de préparation des appel d’offres et de suivi des contrats de service public 321 , TfL s’est réservé les décisions sur un nombre important de paramètres (Fawkner 2005) : définition des niveaux de service, définition de la tarification, marketing, et information des voyageurs. TfL est aussi directement propriétaire des gares, stations et abris voyageurs. Le rôle des exploitants est donc essentiellement de fournir des services de tractionnaire conformes aux normes de performance contractuelles. Ils sont aussi responsables et propriétaires de leurs bus et de leurs dépôts de bus 322 .

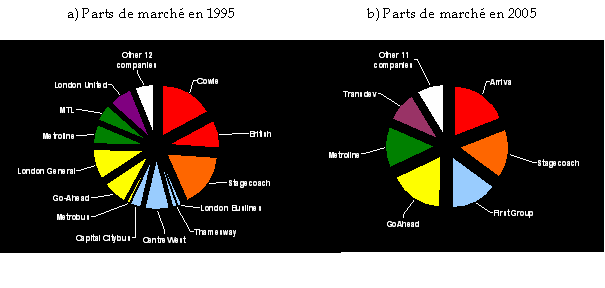

En 2004, il existait 500 contrats de bus pour environ 700 lignes quotidiennes (et 80 lignes nocturnes). Et selon Fawkner 323 (2005), l’exploitation d’une partie du réseau (1%) est conservée volontairement en propre par TfL, dans le but d’apporter un prix plancher aux appels d’offres infructueux, et plus généralement un benchmark sur le prix. La pression concurrentielle est l’objet d’une attention permanente, mais comme le montre la Figure 41 le nombre d’exploitants distincts a nettement diminué entre 1995 et 2005. Le secteur s’est concentré, ce qui nous semble indiquer qu’au-delà d’appels d’offres de très petite taille favorisant la concurrence, la taille optimale d’un exploitant dans le secteur est probablement plus importante.

Source : Fawkner (2005)

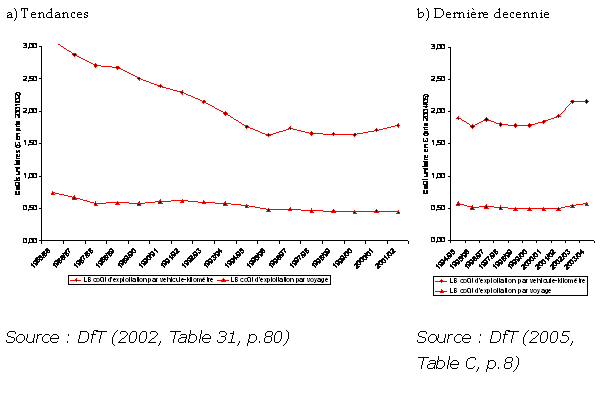

Pour autant, la Figure 42 semble indiquer que le premier programme d’allotissement (jusqu’en 1995) a permis de réduire les coûts unitaires, et le second de les maintenir (jusqu’en 2002) à ce niveau 324 . White (2000) relève plus généralement que la baisse du coût unitaire des services de bus en Grande Bretagne est de –47% entre 1985/86 et 1998/99 (en prix réels). Et il décompose cette baisse en :

- 5 points de baisse de salaire des conducteurs

- 22 points d’amélioration de la productivité des producteurs

- 20 point d’amélioration sur les coûts hors conduite

Sur les dernières années, les coûts unitaires remontent, notamment sous la pression des salaires car le marché du travail est relativement tendu. Le manque de conducteurs est généralement associé à la faiblesse du chômage à Londres, et à l’augmentation récente des besoins (cf. Figure 40). Il nous semble aussi possible d’émettre l’hypothèse d’un sous-investissement en formation de la part d’entreprises relativement petite, peu stables, et peu engagées dans des investissements de long terme du fait de l’allotissement et des fortes pressions concurrentielles qui en découlent. Par ailleurs, il est aussi notoire que les exigences en termes de qualité de service se sont accrues ces dernières années, ce qui a indéniablement exercé une pression sur les coûts à la hausse.

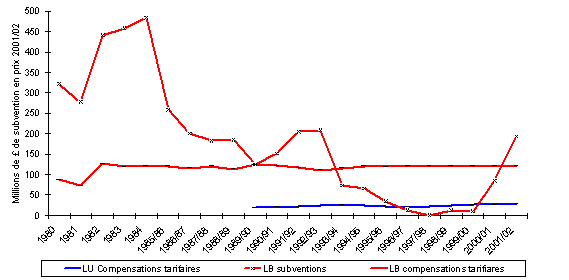

TfL a montré une détermination très nette en faveur de la baisse des subventions d’exploitation (cf. Figure 43). Cette baisse des subventions d’exploitation a été rendue possible par la baisse des coûts (cf. Figure 42), mais aussi par une nette augmentation des tarifs (Figure 44). La réduction de l’effort des contribuables a donc été permise par une augmentation de la productivité, et par une hausse des prix.

Source : DfT (2002, Table 21, p.68-69) et DfT (2002, Table 20, p.67)

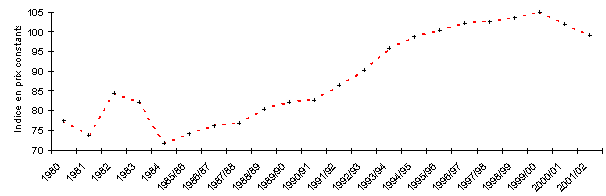

Source : DfT (2002, Table 9, p.56)

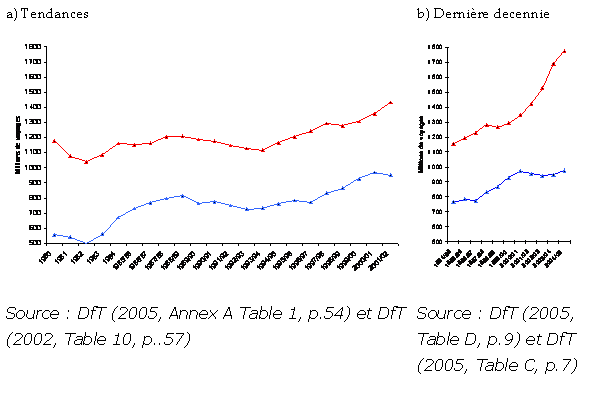

La croissance des voyages et des recettes (Figure 45 et Figure 46) semble indiquer que l’augmentation des tarifs ne s’est pas réalisée au détriment de la fréquentation des bus. Il convient toutefois de rappeler que l’offre n’est pas restée constante. L’augmentation des tarifs a été accompagnée d’une forte progression de l’offre (cf. Figure 40), ce qui explique certainement mieux la croissance des voyages.

Enfin, sur la manière de mettre en œuvre l’allotissement, divers expérimentations se sont succédées. L’expérience des contrats « net cost » (en 1995-1998), incitant à la fois en termes de coûts et de recettes, n’a pas été considérée comme satisfaisants 326 (Fawkner 2005). Ils ont été remplacés par des contrats « gross cost », incitant uniquement sur les coûts. Et à partir de 2000, ont été associés aux contrats gross cost, des bonus-malus sur les principaux critères de qualité 327 . Les contrats (durée moyenne de 5 ans) sont aussi prolongeables de 2 ans si les performances dépassent les objectifs contractuels de qualité 328 .

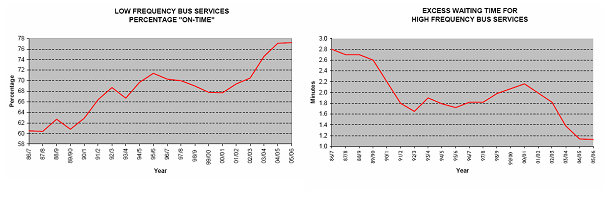

Et comme le montre la Figure 47, il semble que ces trois périodes aient eu des conséquences différentes sur la qualité (ponctualité et régularité en l’occurrence). De 1995 à 1998, les deux critères se détériorent, l’incitation sur les recettes que génèrent les contrats net cost d’alors n’a pas eu l’effet escompté. Puis le passage à des contrats gross cost n’a pas inversé la tendance, toujours en défaveur de la qualité. Enfin, l’introduction de bonus/malus sur la qualité, à partir de 2000, agit probablement de façon déterminante pour que l’on observe aussi nettement les effets escomptés. Mais la qualité a aussi un coût, ce qui explique en partie la hausse des subventions d’exploitation depuis 2000.

Source : TfL (2006) http://www.tfl.gov.uk/buses/about/performance/service-performance/long-term-trends-05-06-2.pdf

En conclusion, l’allotissement par des contrats gross cost comportant des bonus-malus sur la qualité de service semble la solution qui satisfait pour l’instant les autorités londoniennes et Transport for London. Cette pratique a probablement eu des effets sur la performance du service public de transport collectif à Londres.

Toutefois, au-delà de l’allotissement, de nombreux changements concomitants ont donc eu lieu à Londres : l’offre et la tarification ont augmenté très sensiblement. La baisse du subventionnement est en partie due à ces évolutions. Aurait-elle été plus faible ou plus rapide si seul l’allotissement avait été mis en œuvre ? La prudence s’impose. Tout au plus, la relativement bonne performance en termes de coûts d’exploitation et de qualité de service peut être en partie le fait de l’allotissement à la londonienne. Pour autant, il convient aussi de rappeler que les effectifs de TfL ont considérablement augmenté sur la période. Or si ces coûts ne correspondent pas à de l’exploitation stricte (de la traction), ils sont encourus par la collectivité et ne sont pas négligeables 329 .

La section 4.2 nous a permis de mieux cerner les enjeux de l’allotissement, en tant que réponse aux difficultés concurrentielles des appels d’offres. En explorant les mécanismes économiques de base, nous avons pu identifier l’arbitrage qui nous semble central, celui entre coûts « technologiques » de production et pouvoirs de marché. Nous avons notamment montré que les économies d’échelle et d’envergure ne balayent pas toutes les autres considérations, notamment lorsque l’allotissement permet d’augmenter le niveau de concurrence. Puis nous nous sommes concentré sur le facteur technologique, dont la complexité mérite d’être explorée.

Les facteurs concourants à la formation d’un monopole naturel existent, mais sont probablement moins importants que ne le laissent supposer les choix de gouvernance français. Un certain nombre d’expériences européennes montrent que l’allotissement est tout à fait soutenable, et semble parfois souhaitable. Le faible niveau d’économies d’échelle et d’envergure est aussi perceptible dans l’organisation interne des opérateurs. En France, les exploitants des plus importantes agglomérations ont opté pour un management nettement décentralisé. Ce qui laisse supposer que les facteurs positifs d’une décentralisation l’emportent sur la perte des réputées importantes économies d’envergure.

D’un point de vue vertical, un certain nombre de compétences peuvent être isolées de l’activité de traction. Et ce dernier maillon, la traction, semble être le lieu privilégié de la constitution de lots horizontaux. Un certain nombre d’intuitions et d’hypothèses ont été proposées dans cette section 4.2. L’hypothèse d’allotissement la plus crédible est une dé-intégration de la production des véhicules-kilomètres par mode d’une part, et par sous-réseau de bus d’autre part. Nous proposons dans la section suivante une mesure économétrique de la fonction de coût, de manière à tester ces deux hypothèses.