C. De l’échec, une mutation inattendue

1. Terre-pleins vides

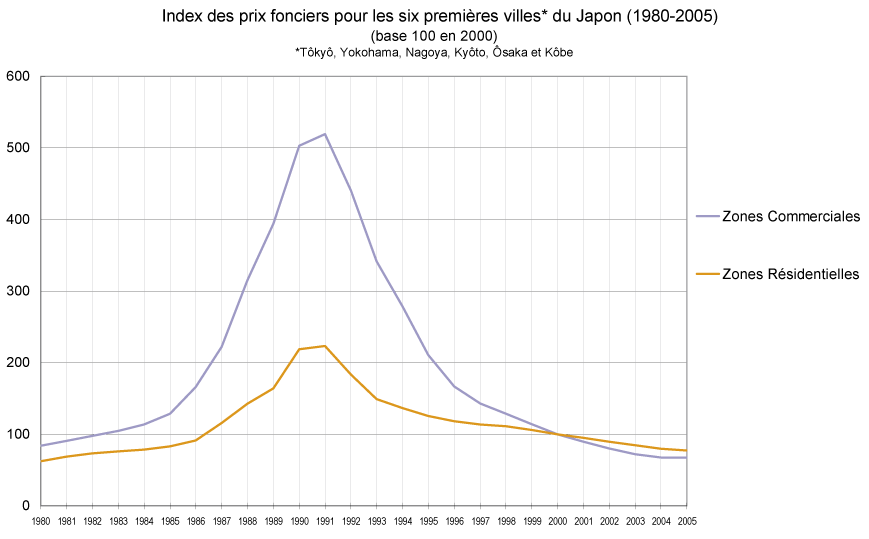

La bulle spéculative foncière s’est en effet « dégonflée » avant même que les premiers travaux ne soient terminés. Les prix fonciers dans le centre de Tôkyô chutent à un niveau où ils ne représentent en moyenne plus que 30% de leur valeur au maximum de la Bulle (fig. 32).

Sur les terre-pleins du port, les prix des terrains avaient été peu touchés par la bulle spéculative, connaissant une amplitude plus faible dans la variation des prix fonciers. Par exemple, des terrains situés sur Tsukudajima 1er et 2e chôme (terre-plein de Tsukishima, Chûô-ku) n’avaient connu qu’un simple doublement de leur valeur alors que ceux de Ginza avaient quadruplé dans le même temps 51 . Après la fin de la Bulle, ces terrains de Tsukishima retrouvent leur valeur d’avant la Bulle.

Cependant, comme le TMG possédait déjà les terrains de la Zone 13, ce n’est pas le phénomène de chute des prix en tant que tel qui pose problème. En revanche, la chute des prix fonciers provoque une réaction en chaîne auprès des opérateurs privés de la capitale.

Dans un premier temps, les terrains chèrement acquis pendant la Bulle ne se vendent plus, ou à très grande perte. Il s’en suit que les prêts contractés pour l’acquisition de ces mêmes terrains ne peuvent être remboursés auprès des banques. Ces dernières se retrouvent à leur tour dans l’incapacité d’honorer leurs emprunts, d’autant que certaines avaient prêté au delà de leur taux de recouvrement. La crise s’étend alors par effet de réaction à tout le secteur bancaire. Les capacités d’investissement du secteur privé sont alors paralysées (Aveline, 1994 ; Bourdier et Pelletier 2000).

Dans un deuxième temps, ce sont les vicissitudes des années de la Bulle qui apparaissent au grand jour : créances douteuses et surévaluation des terrains et surtout, surévaluation des besoins en surface de bureaux dans la capitale.

Les aménageurs du RFT qui avait tablé sur une forte demande en espace de bureaux et une rente foncière élevée voient leur modèle de financement s’effondrer. Le problème est d’autant plus sévère que suivant le mécanisme vertueux de l’activation du secteur privé, les travaux publics d’aménagement de la zone 13 étaient calibrés sur la capacité d’investissement du secteur privé de la période de Bulle.

Une fois cette capacité réduite ou disparue, c’est le financement privé d’infrastructures publiques qui n’est plus possible.

Alors que les promoteurs privés se pressaient à la porte du Tochô pour avoir droit à leur parcelle sur la Zone 13, ils se désengagent massivement du projet après le dégonflement de la Bulle. Au mieux, ceux qui restent renégocient leur rente à la baisse, mais ne construisent pas. C’est le cas de Mistui-fudôsan sur la parcelle A de la zone Aomi 52 . L’immobilière retarde la construction, puis abandonne le projet et libère la parcelle.

Le plan opportuniste du Tochô pour financer à moindre frais le Rinkaifukutoshin s’effondre et plonge les finances des sociétés mixtes d’aménagement et de gestion du RFT dans le rouge.

Dans un premier temps, cela n’a pas semblé perturber les fonctionnaires du TMG qui poursuivent les travaux selon le plan initial, ne modifiant tout au plus que l’échéancier.

Le TMG construit les trois « Furontiâ biru », le centre d’exposition Tôkyô Big Sight, et des infrastructures de transport : Rainbow Bridge (1993), Yurikamome (1995) et ligne Rinkai (1996).

Sur les parcelles de la zone Daiba, la Toshikôdan (aujourd’hui Toshisaisei 53 ) construit deux tours d’habitation, une barre de logements subventionnés et une résidence pour le troisième âge.

En 1996, le groupe de media Fuji Sankei installe ses studios et son siège social dans le bâtiment Fuji Terebi, à l’architecture audacieuse, construit sur Daiba par l’architecte Tange Kenzô. Avec le groupe Matsushita-Panasonic présent dans le Téléport installé dans le bâtiment Telecom Center, ils sont les seuls investisseurs et les seules entreprises liées à la fonction téléportuaire du RFT. Ces constructions contrastent avec le reste de la zone qui est alors constituée de vastes friches tertiaires (photo 6).

© Scoccimarro 2004.