a. Une gestion désormais plus classique du foncier

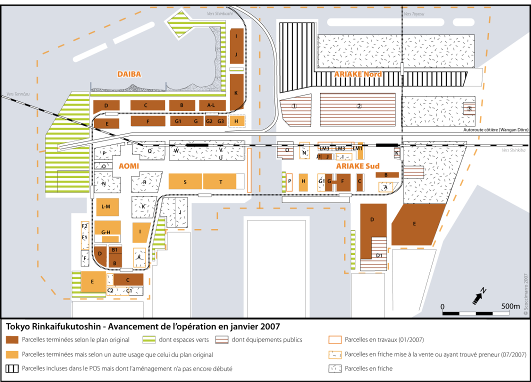

Malgré le retard d’une dizaine d’années par rapport aux plans de départ, les parcelles de la Zone 13 ont été peu à peu occupées. Sur Daiba toutes les parcelles sont construites depuis 2007, mais dans les autres périmètres d’aménagement, il reste de nombreuses friches, près de 40% du total de la surface de l’aménagement (fig. 36).

Dans l’ensemble, peu de constructions correspondent aux objectifs initiaux du POS : sur Aomi et Ariake-Sud, seules les parcelles construites par le TMG correspondent au plan initial. Il y a eu adaptation de l’offre à la demande. Celle-ci correspond à des aménagements ludiques de front de mer et des centres commerciaux, seules réalisations rencontrant leurs publics et leurs clientèles. D’autre part les friches tertiaires reconverties en parking facilitent la venue sur la Zone 13 par la route.

Le succès populaire du RFT est aujourd’hui incontestable. Il masque cependant les graves problèmes structurels de son financement. Les rentes foncières des shopping malls ou des installations ludiques sont en effet insuffisantes pour financer à elles seules les frais engagés pour la construction de l’ensemble.

Ainsi, au printemps 2006, les trois entreprises du secteur mixte chargées du développement de la zone 13 totalisaient encore 140 milliards de yens 64 de dettes dues aux fort taux de vacance et aux trop bas prix des rentes foncières de l’opération. Il s’agit de TokyoTeleport Center Inc., de Tokyo Waterfront Development Inc. et de Takeshiba Regional Development Inc. 65 , des holdings contrôlées par le TMG.

Il est décidé de faire fusionner ces sociétés au bord de la faillite avec d’autres du même type opérants sur le RFT, également contrôlé par le TMG mais qui, elles, sont bénéficiaires : Tôkyô Big Sight, Tôkyô Waterfront New Transit et Tokyo Port Terminal 66 . Les deux premières ont en charge respectivement la gestion du centre international d’exposition et le système de transport ferroviaire, Yurikamome et ligne Rinkai.

C’est la première fois que des entités de type troisième secteur fusionnent au Japon. Cette opération se traduit par une annulation de 210 milliards de yens de dettes 67 (dont dix milliards de yens de dettes directes du Tochô) contractées auprès de 27 banques créancières dont les plus importantes sont Mizuho et la Banque de Développement du Japon qui avaient financé les constructions du Rinkaifukutoshin.

La fusion devrait permettre de centraliser les revenus des sociétés rentables (système de transport, centre d’exposition international et terminaux conteneurs) pour les transférer plus facilement vers les développeurs de la zone et tenter ainsi un autofinancement de l’opération.

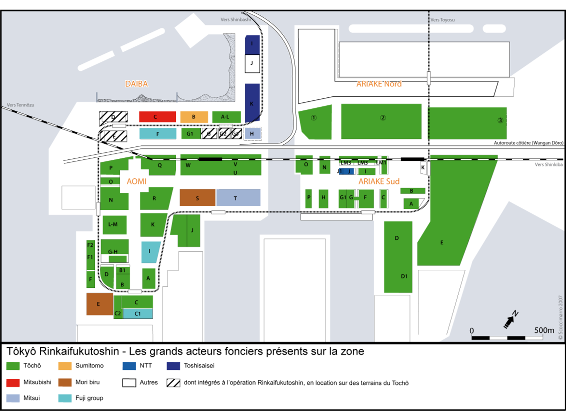

Cette situation illustre bien les composantes mitigées du bilan actuel du Rinkaifukutoshin : la très forte fréquentation des lieux par le tourisme urbain permet au système de fonctionner et de dégager des bénéfices au niveau des transports et de l’activité « visite » (Tôkyô Big Sight). En revanche, du point de vue du foncier et plus largement du développement global de l’opération, c’est un échec. Les sociétés immobilières classiques de la capitale ont encore peu investi sur la zone 13 et le TMG possède encore de vastes parcelles à aménager (fig. 37).

Le bureau des affaires portuaires de Tôkyô poursuit l’aménagement au rythme des plans de réajustement mis en place dans les années 1999-2004. Sous l’influence de gouverneur Ishihara, élu pour assainir les finances du TMG, la vente des terrains publics du RFT n’est plus taboue. Elle avait été déjà envisagée sous Aoshima pour un quart des terrains (Sasaki, 2003). Vente ou location, aujourd’hui l’essentiel est que les parcelles trouvent preneurs pour renflouer les caisses. Les périmètres sont développés par étape et non d’un seul bloc, en mettant les parcelles sur le marché au coup par coup.

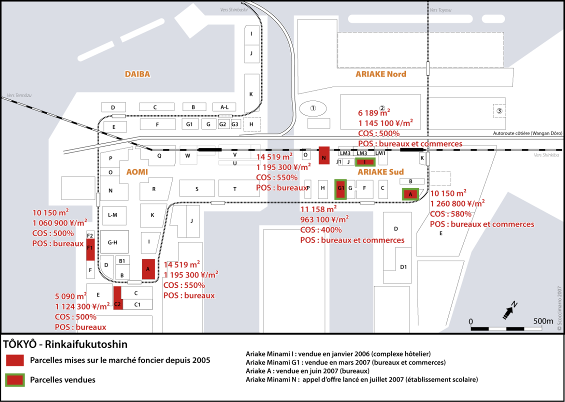

Le périmètre Daiba est achevé en 2006 avec la construction de deux tours d’habitation de haut standing (The Towers Daiba). C’est à présent les parcelles des périmètres Aomi et Ariake Sud qui sont mises sur le marché par le biais d’appels d’offre et de campagnes promotionnelles. Le TMG communique sur le faible prix moyen des terrains du Rinkaifukutoshin, comparé à d’autres quartiers de la capitale. Ils sont ainsi annoncés comme étant deux à trois fois moins chers que dans l’ensemble de Tôkyô selon le TMG 68 .

Dans les faits, les parcelles ne sont pas si bon marché. Le TMG parie surtout sur la qualité de ses parcelles du point de vue technique, essentiellement avec le raccordement aux réseaux divers et au Téléport. Avec des prix supérieurs à 1 100 000 yens/m² (environ 6 700 €/m²), elles se classent dans la moyenne des prix du Toshin pour les terrains commerciaux (fig. 38).

Avec un COS 69 maintenu autour des 500% et des hauteurs limitées 70 (le maximum est à 130 m pour Ariake A, avec un COS de 580%), la zone devrait être relativement épargnée par la verticalisation en cours des quartiers de Marunouchi, Akasaka ou Shinjuku où de nouvelles séries de gratte-ciels sont à l’étude.

L’aménagement du RFT s’oriente ainsi vers un mode de financement plus classique : le remboursement des infrastructures et des équipements par la vente des parcelles gagnées auparavant sur la mer.

Le TMG peut aujourd’hui bénéficier de la reprise sensible des prix fonciers dans la capitale. Il n’est pas dit cependant qu’elle bénéficie à la Zone 13. En effet, à la différence d’autres projets similaires comme Minato Mirai 21 à Yokohama 71 , les investisseurs sont toujours frileux pour investir sur le RFT. Mitsui et sa division immobilière Mitsui fudôsan est présent soit directement, soit avec des participations dans les montages financiers comme dans la société mixte qui gère Tôkyô Big Sight, et dans la société qui gère Pallette Town.

Parmi les observateurs et les promoteurs de la région capitale 72 , il se dit que les incohérences comme les nombreux changements et les incertitudes récurrentes concernant l’aménagement de la zone 13, ont pour effet de faire fuir les investisseurs.

Le dernier exemple en date est la décision de Ishihara Shintarô de construire le village olympique sur les parcelles de Ariake Nord si Tôkyô remportait la candidature de 2016. Elles sont ainsi gelées jusqu’en 2010. Ces fluctuations retardent les mises en vente et laissent des terrains vides qui créent un environnement peu attrayant, ajoutant encore de l’incertitude sur le devenir de la zone et de son environnement urbain.

En tout cas le foncier d’affaires est redevenu l’objectif du TMG pour l’aménagement de la Zone 13. Ainsi, le dernier plan de septembre 2006 s’est traduit par un rehaussement des objectifs en matière d’emplois sur la zone, une première depuis 1991.