a. Le problème de l’année 2003

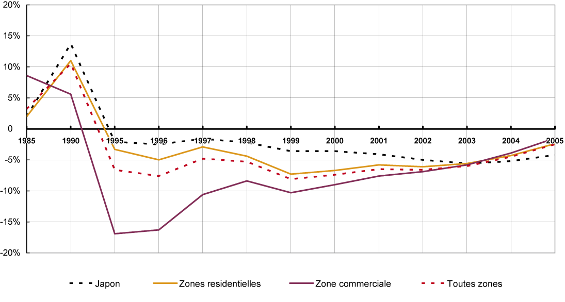

Après la fin de la Bulle, les prix fonciers ne cessent de baisser. C’est toujours le cas jusqu’en 2005 si l’on prend la moyenne du Japon et l’aire métropolitaine de Tôkyô dans son ensemble (fig. 98).

Source : Japan Statistical Year Book 2006)

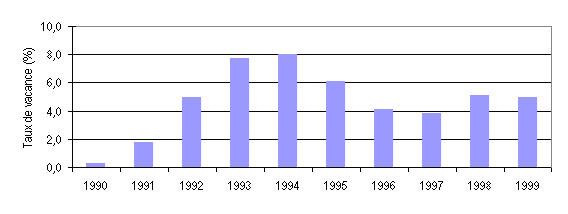

Cette baisse s’est accompagnée d’une révision à la baisse des besoins réels en surface de bureaux. C’est alors à Tôkyô que les taux de vacance dans les immeubles de bureaux sont les plus élevés : ils atteignent 9,6% en 1994 et 8% dans les arrondissements centraux de Chiyoda, Chûô, Minato, Shibuya et Shinjuku (fig. 99).

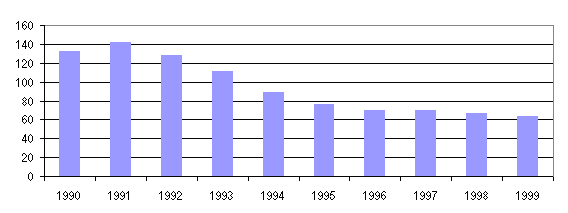

Parallèlement la rente foncière diminue régulièrement dans ces mêmes quartiers de 1991 à 1990 (fig. 100).

Cela n’empêche pourtant pas les constructions d’immeubles de bureaux de continuer dans le centre de Tôkyô, dopées par les mesures d’incitation à la construction, dont le relèvement des COS et des limites maximales de hauteur (voir supra Partie II). Ces constructions sont achevées entre 2001 et 2003. Elles représentent une offre de 24% en plus de surface de bureaux dans les trois arrondissements du Toshin entre 2002 et 2003. Il s’agit d’immeubles de bureaux de classe A 180 situés à Shinbashi (Shinonome), Roppongi et Asabu. Ces nouvelles constructions multiplient le stock de surfaces de bureaux par deux dans le Toshin, et créent un appel d’air dans le shutoken 181 . Cette sur-offre a pour effet de rapatrier au centre les activités tertiaires implantées en périphérie. Les opérations de Minato Mirai 21, et surtout de Makuhari Shintoshin en font alors les frais. Leurs activités tertiaires déménagent vers le centre de Tôkyô (Koyama et Kuroki, entretiens 2005).

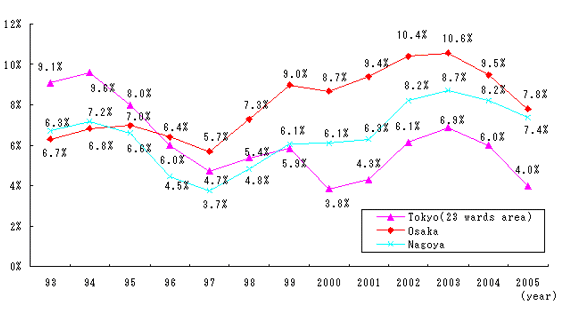

Le phénomène est qualifié de « problème de l’année 2003 » (nisensan.nen mondai 2003年問題). Le taux de vacance tombé à 3,8% en 2000 remonte à 6,9% à Tôkyô en 2003, soit le niveau de 1996. Ce n’est pas moins de 2,27 millions de mètres carrés d’espaces de bureaux qui sont mis sur le marché au coeur de Tôkyô. L’offre excède le record précédent de 1994 avec 1,83 million de mètres carrés.

La rente foncière diminue de 20%. Par la suite le taux de vacance régresse pour atteindre 4% en 2005 : les immeubles du Toshin ont trouvé preneurs (fig. 101). On assiste par la suite à une reprise du marché foncier dans la capitale où, après le ralentissement de la déflation, les prix de certains terrains sont de nouveau en hausse.

Source : White Paper on Land and Real Property 2006, MLIT

C’est en 2005 que l’on observe dans certaines parties du centre de Tôkyô, pour la première fois depuis 14 ans, des hausses de prix, mais celles-ci n’atteignent que 0,5% à Chiyoda et Chûô, alors que les prix continuent à chuter de -5% sur l’ensemble de l’archipel 182 . En revanche, en 2006, les prix fonciers dans le Toshin augmentent de 3,5%. Le terrain le plus cher du Japon reste le quartier de Ginza avec une valeur de 18.72 millions yen le mètre carré 183 . La tendance se confirme fin 2006, mais que c’est surtout la disparité de l’évolution qui est remarquable avec des hausses qui sont très localisées dans un environnement où la déflation persiste dans certaines zones 184 .

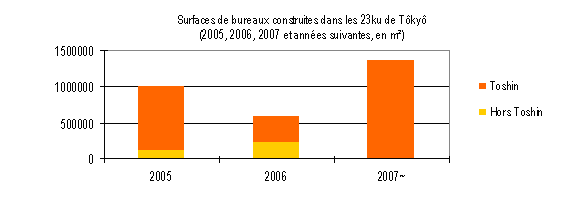

Certains observateurs soulignent cependant qu’un phénomène de type « 2003 mondai » pourrait avoir lieu de nouveau à l’horizon 2010 (Sasaki, 2003 ; Matsumura, 2002). Ils estiment qu’à cette période de nouvelles constructions vont être mises sur le marché dans le centre de la capitale (fig. 102) et vont créer de nouveau une sur-offre en bureaux. Celle-ci serait de plus combinée aux départs à la retraite des cadres du Baby boom qui réduira mécaniquement le nombre d’employés dans le Toshin.

Source: NLI Research Institute

La relance foncière ne relève est en tout cas du quantitatif mais du qualitatif dans la capitale japonaise. C’est tout le sens de la rénovation du quartier de Marunouchi que le groupe Mitsubishi a entrepris depuis 1998. La première s’achève en 2008 avec la construction du Shin-Marunouchi building. Sur dix ans, Mitsubishi aura dépensé 450 milliards de yen pour reconstruire sept de ses huit bâtiments, dont le Building n°1, construit en 1894. 450 milliards de yen supplémentaires seront dépensés pour la deuxième phase entre 2008 et 2017. Plus qu’une élévation des COS ou une opération de vente, le but du réaménagement de Marunouchi vise d’abord une mise à niveau technique dans le cadre d’une rénovation qualitative des immeubles de bureau (Koyama (Mitsubishi Jisho), entretiens 2005).

Le Manhattan Project 21 des années de Bulle n’a pas eu lieu, mais finalement le groupe Mitsubishi rénove sa parcelle alors que celles du TMG sont en jachère ou occupées par des activités peu rentables. Le groupe a aussi quelques problèmes puisque Minato Mirai 21 ne se développe pas comme prévu et il force la main pour transformer la zone en parcs de condominium de luxe, loin de ce qu’espérait la Mairie de Yokohama. Dans un cas comme dans l’autre les autorités publiques ont été à la merci des opérateurs privés, que ceux-ci soient partie prenante dans les opérations ou utilisés dans le cadre de partenariats public-privé.

La situation actuelle de l’aménagement des grands projets urbains sur terre-pleins contredit l’idée du manque d’espace ou de la pression démographique. Le problème concernant les ASM au Japon en ce début de XXIe siècle réside ainsi plus dans la question de l’usage à faire de ses nouveaux espaces. Elle se pose d’autant plus fortement que le moteur de production de terre-pleins est toujours en activité, alimenté par le retraitement des ordures ménagères ou un secteur du BTP qu’il faut nourrir.