Commissions proportionnelles au prix de vente

Les honoraires fixes sont pratiquement absents. Dans les faits, la rémunération par commission regroupe les honoraires proportionnels au prix de vente et ceux calculés à partir du prix net vendeur (dit aussi "consignment", cf. supra). Comme on l'a dit, ce dernier peut difficilement être affiché à l'avance comme tarif de l'agence. Les montants des commissions indiqués en agence peuvent être vus comme des bornes supérieures. L'absence d'honoraires fixes constitue un usage qui n'est en rien spécifique à l'immobilier et que l'on justifie souvent par son caractère incitatif. Il s'y joue aussi quelque chose de la définition de la mission de l'intermédiaire : lier la commission au prix de vente revient à reconnaître que la transaction n'aurait pas eu lieu sans lui, mais aussi que les autres services rendus (évaluation, conseil) ne justifient pas de rémunération s'ils ne vont pas jusqu'au compromis de vente. A cet égard la comparaison avec les marchands de listes est éclairante. En effet, ils demandent des honoraires fixes pour une prestation qui, si elle est plus standardisée, présente des points communs avec celle de l'agent immobilier, notamment en matière de publicité. Les différences portent sur la conduite de la négociation, l'accompagnement lors des visites et la dimension du conseil. De telles démarches n'ont de valeur, ou plutôt ne justifient une rémunération, que dans la mesure où elles contribuent à la réalisation de la vente. Cette interprétation n'a rien d'original, mais permet de souligner que la relation commerciale se laisse difficilement saisir comme relation de service, même lorsque les contenus du travail de l'agent sont identifiables. Comme indiqué plus haut, la détermination de ce qu'est un concours décisif à la négociation n'est pas toujours évidente, surtout lorsqu'il y a concurrence entre plusieurs mandats simples : l'agent qui touche la commission peut être soupçonné de capter l'affaire sans l'avoir réellement conduite.

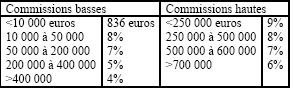

Il n'existe pas d'étude comparative destinée aux consommateurs et conseillant un tarif ou une gamme de tarifs. On trouve souvent dans la presse consumériste l'indication selon laquelle les commissions varient entre 5% et 10% du prix de vente, ce qui est proche de la réalité mais laisse une marge importante. De fait, à l'intérieur de cet intervalle les variations peuvent être importantes. Nous n'avons pas pratiqué de recension exhaustive, mais relevé les barèmes annoncés dans une cinquantaine d'agences. Le tableau 1 montre ceux de deux d'entre elles, proches géographiquement mais se situant aux deux extrêmes de la distribution.

Toutes deux, ainsi que l'ensemble des agences, affichent des taux dégressifs en fonction du prix de vente, ce qui est censé garantir la motivation du négociateur pour une "petite" affaire. Notons que cela contredit une partie de la littérature économique d'après laquelle un des enjeux du mandat est, pour le vendeur, de fixer le montant le plus incitatif de la commission : le montant de cette dernière est annoncé ex ante par l'agent, comme s'il voulait rendre publics les tarifs les plus motivants pour lui. Les différences entre agences portent sur le niveau de ces taux ainsi que sur les seuils : la première agence concentre les variations sur les prix les plus bas 80 , tandis que la seconde instaure un premier seuil à un niveau élevé. Cela s'explique en partie par le type de biens traités, la seconde agence étant tournée vers des appartements de grande qualité dans les localisations les plus chères, tandis que la première s'occupe aussi bien de logement individuel que de collectif, dans des gammes de prix plus moyennes. Par ailleurs, le directeur de la seconde agence est également expert immobilier. Cependant, les écarts ne sont pas marqués uniquement pour les biens les plus chers. Ils sont également sont importants pour ceux ayant un prix moyen. Ainsi, la commission peut varier presque du simple au double (5% contre 9%) pour un bien coûtant un peu plus de 200 000 euros. A l'inverse, pour un bien légèrement moins cher, les écarts ne sont plus que de deux points (7% contre 9%). Deux remarques en découlent. D'une part les barèmes ne sont pas particulièrement lisibles puisque les seuils ne correspondent pas toujours aux mêmes gammes de prix et de qualité. D'autre part, il y a une marge de manœuvre dans l'établissement des commissions qui laisse la place à un comportement stratégique de la part des agents immobiliers, marge de manœuvre qui apparaît pourtant assez peu exploitée.

En effet, la concurrence entre agences ne porte pas sur la commission, ni au moment de la mise en place des barèmes, ni en termes d'argumentation publicitaire. Par exemple, si deux agences ont un mandat sur un même bien, ce n'est pas la différence de commission qui conduit à en sélectionner l'une ou l'autre, mais le prix affiché (et, en réalité, la capacité de chacune des agences à rendre l'offre visible). La seule exception est le réseau 4% Immobilier qui met en avant un niveau de commission plus bas que la moyenne nationale, censée être à 6%. L'analyse de son fondateur est que la faiblesse de la part de marché des intermédiaires est due au montant élevé des commissions. Dédaignant la traditionnelle référence aux Etats-Unis, il s'appuie sur la situation anglaise où les commissions sont de l'ordre de 1,5% à 2% et la part de marché des agents immobiliers équivalent à celle des realtors américains. Le raisonnement ne prend toutefois pas en compte la sécurité juridique de la transaction, facteur dont on a vu qu'elle expliquait sans doute largement le recours à un professionnel. Par ailleurs, le fait qu'il y ait en réalité plusieurs taux, dégressifs en fonction du prix de vente, limite la portée de l'affichage d'un taux moyen ou unique, fût-il particulièrement bas. D'après l'enquête déjà citée du groupe ERA, la part de marché est indépendante du montant moyen de la rémunération : il y a par exemple moins de transactions passant par un agent en Allemagne qu'en France alors que les taux de commission y sont en moyenne deux fois moins élevés (3% contre 6%). L'absence de stratégie commerciale visible portant sur les tarifs s'explique aussi, peut-être surtout, par le fait que les montants réels des commissions s'éloignent fréquemment de ceux indiqués en vitrine qui sont, comme on l'a dit, plutôt des bornes supérieures. Ce phénomène est pointé par l'étude de l'ANIL déjà citée 81 , dans laquelle on retrouve une relation de proportionnalité entre le prix de vente et la commission, mais surtout une grande variabilité à l'intérieur des limites du tableau 1. Cela tend à montrer que la commission est souvent discutée au cours de la relation commerciale. La commission sera donc abordée par la suite comme un élément de la négociation (laquelle porte aussi sur le prix global), et non comme un prix, fixé par l'usage ou le marché, dont il faudrait expliquer le montant. Ajoutons que, les prix des affichés dans les annonces étant "tous frais compris" (prix de vente plus commission) ce qui implique non seulement une certaine opacité, mais implique également que l'attention des particuliers ne se porte pas (au moins a priori) sur le montant de la commission mais sur ce qu'ils vont avoir à payer au total (ou ce que la vente va, au final, leur apporter).

Les traits caractéristiques de l'intermédiation ne sont pas indépendants les uns des autres, et on retrouve pour chacun d'eux des explications liées à l'organisation de la profession, à son image, ainsi qu'à la difficulté de cerner et de faire valoir la compétence commerciale des intermédiaires. Il y a là des facteurs qui sont au moins aussi importants que la réglementation dans la détermination de l'activité des agents immobiliers. De fait, ils reviennent fréquemment, en particulier dans la réflexion sur l'évolution du cadre institutionnel.