Chapitre 2 section 1 : éléments pour une socio-économie des activités immobilières

2.1.1 L'investissement dans le logement : Production, amélioration entretien, circulation

Nous commencerons par l'immobilier résidentiel, sur lequel les données sont plus abondantes, notamment grâce au recensement, à l'enquête logement de l'INSEE et au compte logement (qui est un compte satellite dans la comptabilité nationale depuis 1984), avant de voir quelles sont les différences dans l'immobilier d'entreprise. Jean-Jacques Granelle indique à cet égard que, contrairement au secteur de la construction, il n'existe pas de définition théorique de la filière logement centrée sur les acteurs 89 . L'approche prend donc comme point de départ les grandes fonctions économiques et repère la place des différents métiers impliqués dans chacune. On distingue traditionnellement l'investissement dans le logement, appelé aussi activité immobilière, du service logement (qui renvoie à la différence entre dépense en capital et consommation). L'investissement logement a trois composantes : la production de logements neufs, l'amélioration, que l'on désignera également par réhabilitation (entendu dans son sens technique d'action sur l'état matériel du logement) 90 et les ventes de logements d'occasion. La dépense dans le logement a constamment augmenté, ayant plus que triplé depuis 1984, et plus que doublé depuis 1993 (en francs, puis euros, courants toutefois). Elle dépassait en 2004 les 220 milliards d'euros.

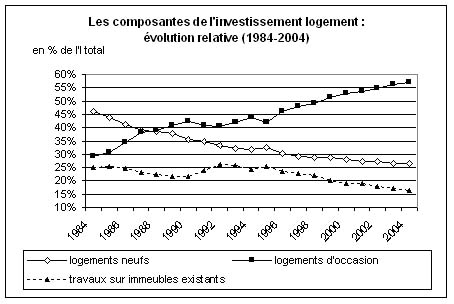

L'évolution de cet investissement est structurée par l'opposition entre une phase de construction massive, entamée après la guerre, s'intensifiant au cours de la période 1950-1975 pour le logement collectif et au début des années 80 pour l'individuel, et une phase correspondant aux années 90 où dominent l'amélioration du parc existant et le marché de l'ancien. D'après le compte du logement, les ventes de logements anciens dépassent (en valeur) celles de logements neufs en 1987. L'évolution de la composition de l'investissement logement figure dans le Graphique 1. La part des logements d'occasion a presque doublé en vingt ans, passant de 30% à près de 55%. Cette évolution structurelle est accentuée par l'augmentation des prix constatée depuis 1998. La construction a connu une hausse importante à partir de 2004, assez tardive par rapport au redémarrage du marché de l'ancien 91 , sans que cela ne modifie la part relative de chacun dans l'investissement total.

Le phénomène majeur de croissance du marché du logement d'occasion renvoie à l'évolution du parc mais aussi au développement de la propriété occupante. Celle-ci est devenue majoritaire au début des années 80, passant de 45% en 1977 à 54% en 1984. Sans refaire ici l'histoire de cette hausse, on peut dire qu'elle a résulté de la conjonction entre une politique de solvabilisation des accédants initiée en 1977 par la création des prêts aidés PAP et PC, une conjoncture inflationniste rendant les taux d'intérêts réels négatifs et une aspiration générale encouragée, voire mythifiée, par un discours mêlant l'accession à la propriété à l'image de la maison individuelle 92 . S'il est certain qu'un seuil a alors été franchi, l'idée selon laquelle la propriété occupante se généralise au point de se rapprocher, à long terme, des niveaux de l'Europe du Sud ou des pays anglo-saxons (c'est-à-dire plus de trois quarts de propriétaires occupants) 93 est plus discutée 94 . Un ralentissement a en effet été observé au cours des années 90 (dont on peut voir la trace sur le Graphique 1), suivi d'une reprise à partir du début des années 2000. D'après les premiers résultats du recensement de 2004, le taux de propriétaires de leur résidence principale serait passé de 54,7% à 56,8% entre 1999 et 2004. Nous nous bornerons pour l'instant à mentionner le phénomène, dont l'explication renvoie plus à des changements démographiques et à la baisse des taux d'intérêts qu'à un bouleversement des représentations collectives, et à souligner le fait qu'il contribue à alimenter l'activité du marché de l'ancien. Cette hausse du taux de propriétaires implique mécaniquement la multiplication du nombre d'acheteurs déjà propriétaires : les acquéreurs qui ne sont pas primo-accédants deviennent ainsi une catégorie de plus en plus importante.

Le nombre de transactions dans l'ancien ne peut pas être connu directement : il ne peut qu'être évalué en rapportant l'assiette des droits de mutations (chiffres de la DGI) à une estimation du prix moyen. Ce dernier est obtenu par les bases de données notariales, qui ne contiennent pas l'ensemble des transactions (elles sont alimentées sur la base du volontariat). Nous reviendrons au chapitre 7 sur cette question, nous contentant ici de mentionner les estimations réalisées sur cette base : d'après Jacques Friggit 95 , il y aurait ainsi environ 750 000 ventes par an dans l'ancien depuis le début des années 2000. Ce nombre a beaucoup augmenté entre 1995 et le début des années 2000 (passant de 688 772 en 1996 à 800 931 en 2006, soit une hausse de 16%), et stagnerait depuis 2002-2003, date depuis laquelle on observe surtout une hausse des prix. Ce niveau se situe dans le prolongement de tendances longues, qui voient un accroissement du nombre de transactions dans l'ancien de 3,6% par an depuis 1970 (en revanche, à cause de l'effet prix, cela représente une part du PIB anormalement haute) 96 . Notons qu'il s'agit d'une estimation nettement plus haute que celles ayant circulé auparavant, en particulier dans des notes de conjonctures telles que celles proposées par l'Observatoire National des Marchés Immobiliers (ONMI), ou dans les propos des interlocuteurs rencontrés, d'après lesquelles on compterait environ 600 000 transactions par an, avec un record de 626 000 transactions en 2002. Dans cette fourchette, le montant était de l'ordre de 540 000 au cours des années 90. Le rythme de l'évolution est le même dans les deux cas. Si l'on retire les ventes réalisées dans la région parisienne (dont la part reste constante aux environs de 20%), les chiffres proposés par Jacques Friggit deviennent équivalents à ceux des mesures antérieures.

La diminution de la part des travaux, qui passe de 25% à 15%, peut surprendre. Ils ont certes augmenté en valeur mais, dans un contexte où le parc existant occupe la première place et où la baisse de la TVA en 1999 a stimulé le secteur, on aurait également attendu une hausse de leur part relative. Deux facteurs expliquent cela. Le premier est strictement statistique : la valeur de l'investissement dans les logements neufs et anciens dépend directement du prix des logements, ce qui n'est pas le cas pour les travaux d'amélioration de l'habitat. Ils apparaissent donc de façon résiduelle dans le Graphique 1. Le second facteur renvoie à l'effort de résorption de l'habitat vétuste mené dans les centres villes, en particulier au cours des années 80 et 90, et à la réduction du parc de logements soumis à la loi de 1948. L'aide publique à la réhabilitation est le plus souvent justifiée par la nécessité un parc locatif privé de qualité tout en maîtrisant le niveau des loyers 97 mais elle a également pour effet d'alimenter le marché de l'ancien. Néanmoins, ce mouvement ne doit pas être perçu comme une tendance à la disparition du stock de logements inconfortables. Les phénomènes de dévalorisation affectant certaines parties du parc plus récent, qui ne se réduisent pas à la détérioration du parc social mais concernent également des copropriétés 98 , montrent bien que la question des travaux d'amélioration ne renvoie pas uniquement à l'entretien d'un stock de logements existant. Le renouvellement et la transformation de l'ensemble des "générations" du parc de logements sont aussi en jeu. D'une façon générale, l'extension considérable du marché du logement d'occasion, si elle constitue la tendance principale de ces dernières années, ne doit pas conduire à ignorer totalement les autres dimensions de l'investissement.

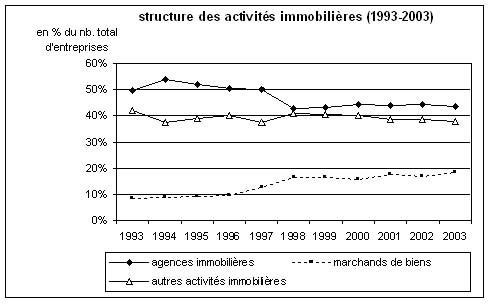

De plus, à côté des enjeux propres au renouvellement du parc de logements, ces évolutions renvoient à celles touchant les acteurs de la filière logement. Affectés par les tendances structurelles et conjoncturelles, ces derniers n'en sont pas pour autant le strict reflet. Certes, le secteur des activités immobilières a bénéficié de l'accroissement constant de la dépense dans le logement, comme en témoigne l'Enquête annuelle entreprise (EAE) menée par l'INSEE : entre 1993 et 2003, le nombre d'entreprises enregistrées dans les activités immobilières a augmenté de 38%, contre seulement 20% pour les entreprises de services aux particuliers 99 . Pour autant, la composition du secteur ne traduit pas intégralement la prédominance des ventes de logements d'occasion, comme l'indique le Graphique 2.

On distingue sur ce graphique l'ensemble des activités immobilières de celles qui sont spécifiquement tournées vers la transaction dans le logement d'occasion, que ce soit pour leur propre compte (marchands de biens, 701F) ou comme intermédiaire (agences immobilières 703A). Les imprécisions liées à la nomenclature restent présentes mais ne remettent pas en cause les principales observations. La première est que les proportions demeurent relativement stables dans l'ensemble : les activités de transaction représentent environ 60% des entreprises immobilières sur l'ensemble de la période, et il n'y a pas de raison de penser que cette répartition ait été significativement différente dans les années précédentes. On observe en revanche un glissement dans les parts relatives des agences immobilières et des marchands de biens, les seconds semblant se substituer partiellement aux premières, passant de 10% à 20% du total tandis que les agences, qui représentaient la moitié des entreprises immobilières au début des années 90 100 , ne dépassent qu'à peine les 40% dix ans plus tard. On compte ainsi 33 239 agences immobilières et 14 022 marchands de biens (selon la NAF) en 2003. Le glissement est d'autant plus notable qu'il s'effectue au début de la hausse des prix de l'ancien, en 1998. Il ne faut pas sur-interpréter cette évolution, qui peut relever partiellement des conditions d'enregistrement, mais les deux enseignements du Graphique 2 confirment que le secteur des activités immobilières ne fait pas que refléter le compte du logement. L'adaptation aux données conjoncturelles ne passe pas seulement par les créations et destructions d'entreprises mais également aux transformations de ces dernières et à la porosité des frontières entre les métiers.

Nous présenterons donc tour à tour les acteurs des différentes dimensions de l'investissement logement en mettant l'accent sur les passages d'un métier à l'autre, sur le rôle que peuvent tenir les agences immobilières, et sans considérer qu'elle sont cantonnées aux transactions dans l'ancien même si cela représente le cœur de leur activité.